|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

최고운 한국투자증권 연구원은 “소비경기에 대한 우려가 커지면서 CJ대한통운 주가는 2014년 1월 이후 최저가를 기록하고 있다”면서 “더 이상 택배 프리미엄을 기대하기 어렵다고 해도 일반적인 물류업체로 분류하는 건 과도한 저평가”라면서 이같이 밝혔다.

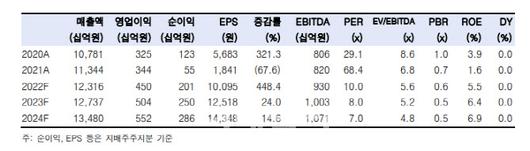

CJ대한통운의 3분기 영업이익은 사상 최대 실적을 경신할 것으로 전망했다. 매출액은 전년동기 대비 9% 증가한 3조1000억원, 영업이익은 18% 늘어난 1250억원으로 추정했다. 영업이익은 컨센서스보다 2% 높은 수준이다.

사업 부문별로 택배 660억원으로 지난해 같은 기간보다 6% 늘어날 것으로 내다봤다. 계약물류는 280억원, 글로벌 264억원을 기록할 전망이다.

최 연구원은 “환율, 유가 등 대외 매크로 요인들이 급변하고 있지만 3분기 CJ대한통운의 영업환경은 오히려 상반기보다 불확실성이 줄었다”고 짚었다.

택배 부문은 1분기 노조 파업 영향에서 벗어나며 영업이익률이 작년 하반기 수준으로 회복할 것이라는 판단에서다.

다만 해외사업은 긍부정 요인들이 혼재해 있다고 봤다. 그는 “아시아 수요는 부진하지만 그동안의 구조조정 효과와미국 법인의 환율 수혜가 만회하며 결국 영업이익은 예상했던 수준일 것”이라고 말했다.

그는 “CJ대한통운은 팬데믹 기간 동안 이미 수익성에 초점을 맞춰 사업구조를 효율화해온 만큼 택배 사업은 단가 인상과 서비스 차별화를 통해, 그리고 글로벌 부문은 중국 CJ로킨 매각 등 구조조정을 통해 올해 이후로도 사상 최대 영업이익을 이어갈 것”이라고 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.