|

주요 은행의 고정형(혼합형) 주택담보대출(주담대) 상단이 7%를 돌파했다. 미국이 기준금리를 가파르게 올리고 있어 국내 대출금리는 더 치솟을 전망이다. 변동형 대출을 보유하고 있는 소비자는 고정형 정책금융 상품으로의 대환을 고려하고, 신규로 대출을 받아야 하는 소비자는 금리 변동 영향을 적게 받는 상품을 택하는 게 좋다.

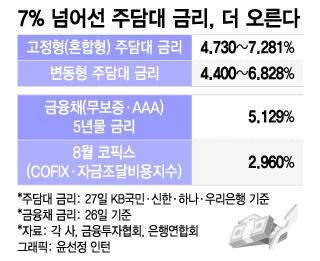

27일 금융권에 따르면 KB국민·신한·하나·우리은행 등 4대 은행의 이날 기준 고정형 주담대 금리는 연 4.73~7.281%로 상단 금리가 7%를 넘어섰다. 전날 미국 긴축발 쇼크에 국내 금융시장이 '블랙 먼데이'를 맞으면서 고정형 주담대의 준거금리인 금융채(무보증·AAA) 5년물 금리가 전 거래일보다 0.334%포인트(p) 급등한 5.129%까지 뛰어 오르면서다. 2010년 3월2일(5.14%) 이후 12년7개월 만의 최고치다.

업계는 연말까지 고정형 주담대 금리 상단이 8%까지 간다고 본다. 금융권 관계자는 "미국이 자이언트 스텝(한 번에 기준금리 0.75%p 인상)을 밟았기 때문에 한국은행이 10월, 11월 기준금리를 최대 1%p까지도 올릴 수 있다"고 말했다. 채권업계 관계자는 "국고채 3년물 금리가 글로벌 금융위기 이후 처음으로 4.5%를 넘었는데, 여전히 상승 흐름"이라고 밝혔다.

변동형 주담대 금리 역시 오를 전망이다. 준거금리인 신규 코픽스(COFIX·자금조달비용지수) 흐름이 심상치 않아서다. 코픽스는 주로 은행 예·적금 금리에 영향을 받는데, 최근 기준금리가 오르면서 은행들은 수신금리를 올리는 추세다. 8월 기준 코픽스는 2.96%로, 2013년 1월 이후 9년 7개월 만에 최고치를 기록했다. 이날 기준 4대 은행의 변동형 주담대 금리는 4.4~6.828%로 상단이 7%에 근접했다.

전문가들은 이미 대출을 보유하고 있는 소비자(차주)들이 고정형 정책금융 상품으로 갈아타는 게 바람직하다고 조언한다. 일반 고정형 주담대로 대환하는 경우 이미 높아진 금리를 부담하고, 중도상환 수수료도 고려해야 한다. '안심전환대출'은 금리가 3.7~4%로 저렴하고, 대환시 중도상환 수수료는 없다. 부부 합산 소득 7000만원 이하, 주택 가격 4억원 이하 1주택자가 신청 대상이다.

정책금융 대상이 아닌 소비자들은 금리 상한형 주담대를 고려할 수 있다. 금리 상한형 주담대는 연간 금리 상승폭을 최대 0.75%p, 향후 5년간 금리 상승폭은 2%p 이내로 제한하는 상품이다. 기존 변동형 주담대에 0.2%p 금리를 더하는 특약 형태로 가입할 수 있다. 신한·우리·NH농협은행은 현재 '가입 비용'도 면제하고 있다. 국민은행과 하나은행은 연간 최대 금리 인상폭을 0.5%p로 낮췄다.

대출 원금 상환을 고려한다면 중도상환 수수료를 따져 봐야 한다. 시중은행 대부분은 대출 실행일로부터 3년이 지나면 중도상환 수수료를 면제한다. 일부 은행은 실행 3년 전이라도 매년 원금의 10%까지는 중도상환 해도 수수료를 받지 않고 있다. 중도상환 수수료는 통상 1.2% 안팎이다.

당장 금리가 더 낮은 변동금리로 신규 대출을 받으려는 소비자는 신잔액 코픽스 기준 대출을 고려할 만 하다. 신잔액 코픽스는 신규 코픽스 대비 금리 변동폭이 작다. 조현수 우리은행 한남동금융센터 FA팀장은 "중요한 건 금리 방향성인데, 최소 1년 정도는 금리가 높은 수준을 유지할 수 있다"며 "다만 지금은 고정금리가 이미 많이 올라 온 상황이라 가능하면 정책금융 상품을 이용해야 한다"고 말했다.

김상준 기자 awardkim@mt.co.kr, 오상헌 기자 bborirang@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.