|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

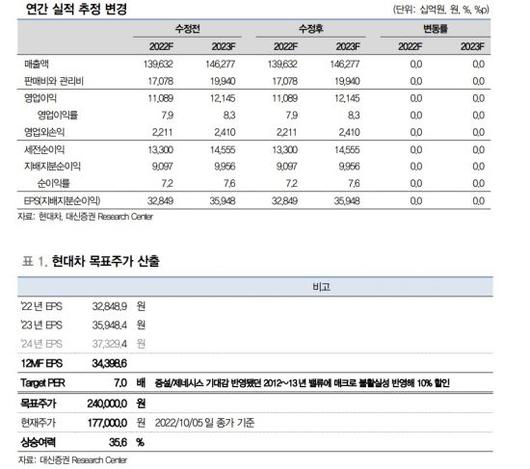

[아시아경제 이선애 기자] 대신증권은 현대차에 대해 투자의견 '매수'와 목표주가 24만원을 유지한다고 6일 밝혔다. 가시성 높은 실적에 베팅해야 할 때라는 판단에서다. 목표주가는 12개월 선행 주가수익비율(PER) 3만4399원에 목표 PER 7.0배(증설/제네시스 기대감 반영됐던 ‘12~14년 밸류에이션 매크로 불확실성 반영해 10% 할인) 적용했다.

김귀연 대신증권 연구원은 "현대차는 수요 둔화 우려, 실적 불확실성 등의 영향으로 9월 이후 주가가 부진했다"며 "하지만 수요 위축 신호는 포착되지 않고 있으며 올해 PER(주가순이익비율) 5.5배로 밸류 부담이 제한적이기 때문에 확인되는 실적에 주목해야 할 때"라고 강조했다.

현대차의 3분기 매출액은 전년 동기대비 23% 증가한 35조4000억원, 영업이익은 103% 늘어난 3조3000억원으로 시장 예상치를 상회할 것으로 예상된다. 부품 수급 완화에 따른 물량 개선, 달러 강세, 판가 인상 등으로 견조한 외형 성장이 지속될 것이라는 판단이다.

김 연구원은 "이연수요, 인플레이션 환경, 고마진 차종 확대 등을 고려하면 판가 영향은 지속 가능할 것"이라며 "내년 차 한 대당 공헌이익 소폭 하락하더라도 물량개선 영향과 함께 연간 4581억원의 증익 효과가 있을 것으로 추정한다"고 분석했다.

이선애 기자 lsa@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.