부동산 시장 위축에 현실화

|

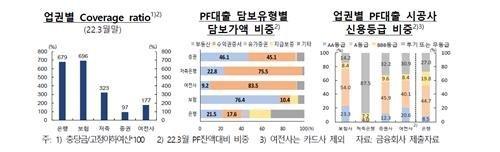

금융기관별 PF 대출 실태 (그래픽=연합뉴스) |

M화재보험사의 부동산 프로젝트파이낸싱(PF) 대출 연체금이 지난 6월 말 기준 1246억원으로 전년 동기보다 586% 급증했다. 1년 새 7배 가까이 불어난 것이다. 이 회사는 2019년과 2020년에는 연체가 없었다. 공격적인 대출에 나서다 부동산 시장 침체의 직격탄을 맞고 있는 제2금융권의 한 사례다.

부동산 관련 부실대출 관리가 발등의 불이다. PF대출은 신용이나 담보보다 프로젝트 자체의 경제성을 근거로 해주는 대출로, 사업 진척이 어려워지면 금융기관의 부실을 부를 위험성이 있다. 부동산 활황기에 PF는 '황금알을 낳는 거위'가 될 수 있지만 불황기가 되면 부실의 뇌관으로 돌변하는 것이다.

올 들어 미분양 주택이 늘어나는 등 경기 침체 여파로 부동산 시장이 얼어붙자 제2금융권부터 PF 부실이 현실화되고 있다.

우리는 2011년 저축은행 7곳이 영업정지 처분을 받은 저축은행 사태를 기억하고 있다. 저축은행에 5000만원 이상 예금한 사람과 후순위 채권 투자자가 원금을 돌려받지 못하는 큰 피해가 빚어졌다. 저축은행들이 부동산 개발에 마구잡이로 돈을 빌려준 결과였다. 이후 저축은행에 대한 규제가 강화되자 PF대출은 규제가 덜한 보험사나 증권사로 몰렸다.

금융당국에 따르면 올 6월 기준 은행권과 제2금융권의 부동산 PF대출 잔액은 112조2000억원이다. 부동산 경기가 살아나기 시작한 2014년 이후, 특히 제2금융권에서 70조원이나 급증했다.

보험사의 부동산 PF잔액은 43조원 규모로 은행권의 29조원을 훌쩍 뛰어넘었다. 연체율은 0.33%로 3월 말보다 0.28%p 상승했다. 증권업계의 상황은 더 심각하다. PF대출 연체율은 4.7%로 2019년 말보다 3배 이상 높아졌다. 중소형 증권사들이 사업장 지분투자를 하거나 PF 후순위대출에 나서는 등 고위험·고수익 영업을 했기 때문이다.

홍역을 치렀던 저축은행은 달라졌을까. 그렇지 않다. 6일 윤창현 국민의힘 의원이 금융감독원으로부터 받은 국감자료에 따르면 6월 말 기준 저축은행의 부동산 PF 익스포저(위험노출액)는 작년 말보다 14% 증가한 10조8000억원에 이른다. 연체율도 1.8%로 뛰었다. 금융사들은 자체적인 통제와 대출규제로 부실 차단책을 마련하느라 고심하고 있다.

제1금융권과 증권사들은 신규 PF대출을 사실상 중단했다. 문제는 대출중단과 내부통제로 PF 금리가 급등하는 점이다. 사업자들이 돈을 조달하기 어려우면 진행 중인 사업을 완료하기 어려워지고 침체와 부실이 심화되는 악순환으로 이어질 수 있다.

금융당국은 자율통제에만 맡기지 말고 실태 파악과 건전성 감독을 강화할 필요가 있다. 대손충당금도 추가로 적립하도록 독려해야 한다. 만일의 사태에 대비해 유동성 위기 대책도 세워둬야 한다.

불신이 팽배하면 위기는 금세 확산될 수 있다. 부동산 PF 부실이 금융권 전체의 충격으로 번지는 일만큼은 없어야 할 것이다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.