미국을 비롯한 전세계 금융시장이 10월 들어 안정을 되찾은 것처럼 보인다. 하지만 금과 함께 세상에서 가장 안전한 자산으로 꼽히는 미국 국채는 여전히 취약한 상태라는 우려가 많다.

|

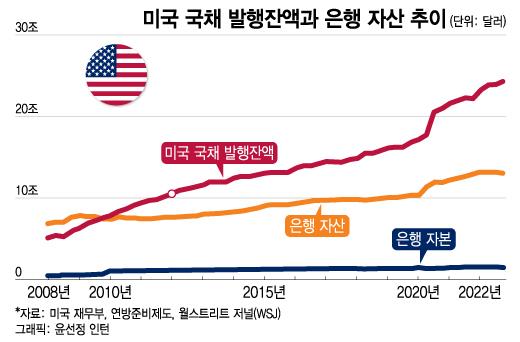

5일(현지시간) 월스트리트 저널(WSJ에 따르면 현재 미국의 국채발행 잔액은 26조2000억달러에 달한다.

서브프라임 모기지(비우량 주택담보대출) 위기가 시작된 2007년부터 15년간 332% 급증한 것이다.

미국 국채는 달러로 발행되기 때문에 미국 정부가 국채 원리금을 상환하지 못해 디폴트(채무불이행) 상태에 빠질 위험은 전혀 없다. 돈이 없으면 달러를 찍어내 갚으면 된다.

다만 달러를 찍어 국채 원리금을 상환하면 시중 유동성이 늘어 인플레이션이 올라간다.

더 큰 문제는 미국의 국채 발행잔액이 국채를 매입할 여력이 있는 잠재 수요보다 더 빠르게 늘었다는 점이다. 위 표에서 알 수 있듯이 2007년 이후 국채 발행잔액은 미국 은행들의 자산보다 훌씬 더 빠른 속도로 늘어났다.

이 결과 JP모간 체이스에 따르면 새로 발행한 국채를 매매하도록 연준이 지정한 은행들, 즉 프라이머리 딜러들의 국채 보유 비중이 전체 발행잔액의 1% 미만으로 떨어졌다.

WSJ는 그만큼 국채 거래에서 프라이머리 딜러들의 영향력이 떨어져 국채를 기대하는 규모와 속도, 가격으로 사고 팔기가 어려워졌다고 지적했다. 국채시장의 기능이 저하됐다는 의미다.

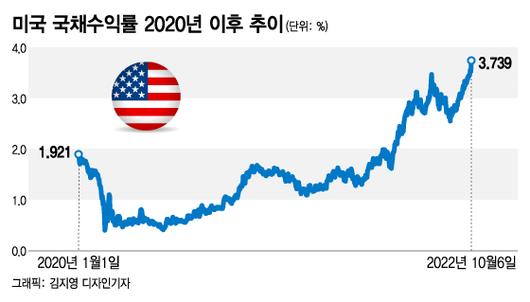

이런 상황에서 올들어 인플레이션이 치솟고 연준이 공격적으로 금리를 올리자 미국 국채시장은 큰 폭의 변동성을 보이고 있다.

예를 들어 연준의 9월 FOMC(연방공개시장위원회) 다음날인 지난 22일에 10년물 국채수익률은 2시간도 안돼 3.55%에서 3.7% 이상으로 급등했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이에 대해 JP모간 체이스는 주어진 가격에 얼마나 많은 국채를 거래할 수 있느냐는 기준으로 볼 때 현재 채권시장의 기능은 코로나 팬데믹 초기인 2020년 4월만큼 나쁜 상태라고 지적했다.

연준은 2020년 3월에 코로나 팬데믹에 대한 공포로 금융시장이 붕괴 직전에 몰리자 기준금리를 인하했지만 국채수익률은 오히려 올라갔다.

투자자들이 현금을 확보하기 위해 국채를 내다팔았기 때문이다. 결국 연준은 직접 국채를 매입하는 양적 완화(QE)로 채권시장 정상화를 꾀할 수 밖에 없었다.

파이퍼 샌들러의 중앙은행 전문가인 로베르토 펄리는 시장에 쉽게 거래되는 국채가 있는 반면 거래가 원활치 않은 국채도 있는데 최근 이 둘 사이의 수익률 격차가 커지고 있다며 이는 거래 환경이 악화되고 있는 신호라고 지적했다.

아울러 이는 "채권시장을 질서정연하게 운영하는 딜러들의 역량이 줄어들고 있기 때문"이라고 우려했다.

넬리 리앙 미국 재무부 차관도 지난달 "국채시장의 유동성이 줄어들어 매일 시장 리스크를 경계하며 지켜볼 필요가 있다"며 미국 국채시장이 다소 불안정함을 인정했다.

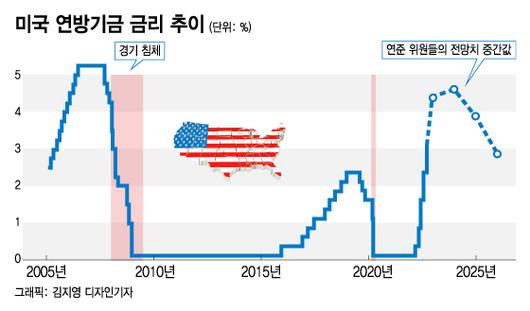

이런 상황에서 연준은 보유하고 있던 국채를 줄이는 양적 긴축(QT)을 진행하고 있어 국채시장의 긴장감을 더하고 있다. 연준의 QT는 국채 수요가 그만큼 줄어드는 것을 의미한다.

뱅크 오브 아메리카의 미국 금리 전략팀장인 마크 카바나는 WSJ에 "현재 미국 국채시장은 매우 취약한 상태"라며 "어떤 종류든 쇼크가 발생하면 국채수익률이 폭등할 수 있어 걱정스럽다"고 말했다.

영국 국채시장이 정부의 감세안 발표로 혼란에 빠졌던 것과 같은 상황이 미국 국채시장에서도 일어날 수 있다는 지적이다.

지난주 영국 국채시장의 위기는 정부가 감세안을 발표하자 재정적자를 메우기 위해 국채 발행을 늘릴 것이란 전망이 제기되면서 국채수익률이 급등하고 이 결과 손실을 줄이기 위한 국채 매도 주문이 밀려들면서 촉발됐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

여기에 중심 역할을 한 것이 연금 펀드의 부채 연계 투자(LDI : Liability driven investment)였다.

LDI는 연금 펀드가 지급해야 할 연금액에 초점을 맞춰 자산을 투자하는 전략으로 저금리로 인한 리스크 헤지와 수익률 제고를 위해 파생상품 투자를 동반한다.

문제는 금리 상승시 파생상품에서 손실이 발생하면서 증거금을 올려야 한다는 점이다. 국채수익률이 급등하면 연금 펀드들이 국채를 팔아 현금을 마련해 증거금을 올려야 하는 상황에 처하게 되는 것이다.

결국 영국 중앙은행은 국채 매입을 시작해야 했고 영국 정부는 감세안을 철회해야 했다.

이에 따라 영국 LDI 위기는 가라앉았지만 투자자들은 1987년 블랙먼데이와 1994년 캘리포니아주 오렌지 카운티 파산, 1998년 러시아 디폴트 등 과거 위기를 떠올리게 됐다.

연준의 공격적인 금리 인상으로 미국 국채뿐 아니라 회사채도 어떤 파열음을 낼지 알 수 없는 상태다.

미국 회사채 발행잔액은 2007년부터 2021년 사이에 미국 국내총생산(GDP)의 40%에서 절반 수준으로 늘었다. 같은 기간 회사채 수익률이 6%에서 2% 미만으로 급락했기 때문이다.

하지만 최근 금리가 올라가면서 회사채의 디폴트 위험도 올라가고 있다.

다만 WSJ는 2007~09년 글로벌 긍융위기를 촉발시켰던 모기지 증권은 큰 문제가 없어 보인다고 전했다.

2007년 이후 발행잔액이 14% 늘어나는데 그쳤을 뿐만 아니라 글로벌 금융위기 때와 달리 모기지 증권 대부분 신용등급이 우량하기 때문이다.

하지만 MRB 캐피탈 파트너스의 최고투자책임자(CIO)인 마크 스핀델은 WSJ에 "시장에 파장을 야기하지 않고 깔끔하게 진행되는 긴축 사이클은 없다"며 "무엇인가는 깨진다"고 지작했다.

깨지는 무엇인가가 1987년이나 1994년처럼 짧은 충격을 주는 것으로 끝나느냐, 2007~08년 글로벌 금융위기처럼 상당 기간 지속되는 쇼크를 야기할 것이냐가 문제일 뿐이다.

권성희 기자 shkwon@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.