삼성전자, 3분기 매출 선방했지만

반도체 부진에 영업이익은 30% 하락

연간 영업이익 50조원 밑돌 가능성도

4분기 실적 불안에도 지속 투자 예정

3나노미터 파운드리 선도기술 등 기대

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

삼성전자가 3분기 최대 매출을 달성했지만 글로벌 복합위기가 지속되면서 4분기 실적이 급격히 악화될 경우 ‘연간 매출 300조원’ 예측도 빗나갈 수 있다는 전망이 제기된다. 영업이익이 30% 이상 감소 요인으로 메모리 반도체 가격 급락과 주요 전자·정보기술(IT)제품의 수요가 급감이 지목되는 가운데 수익성 회복은 결국 향후 업황 반등시점에 달렸다는 분석이 따르고 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

러시아-우크라이나 전쟁 장기화와 인플레이션·공급망 불안 등 여러 대외 악재가 지속되고 소비 수요가 줄어들면서 삼성전자 3분기 실적에 부정적인 영향을 미쳤다는 평가가 나온다. 스마트폰사업의 경우 달러 강세에도 플래그십 모델인 ‘갤럭시 Z폴드4·플립4’에 대한 매출이 유지됐고, 디스플레이 부문 역시 북미 고객사에 대한 신규 제품 출시 덕분에 수익이 났을 것이란 관측이 제기된다.

그러나 반도체, 가전, TV 등의 사업은 지난 2분기보다 수익성이 크게 악화됐을 가능성이 제기된다. 특히 메모리반도체가 그야말로 ‘겨울 한파’에 비견될 정도로 시장 상황이 좋지 않다는 점이 영향을 미쳤을 것이란 해석이다. 이세철 씨티그룹 상무는 최근 진행된 한 ‘반도체시장 전망 세미나’에서 “반도체 전방산업인 스마트폰, PC 등이 필수소비재가 아니기 때문에 인플레이션과 금리인상 상황에서 반도체 주문 축소가 심하게 진행되고 있다”며 “특히 서버 관련 반도체 가격이 가장 강하게 떨어지고 있고, 단기적 상황이 좋지 않다”고 현 상황을 진단했다.

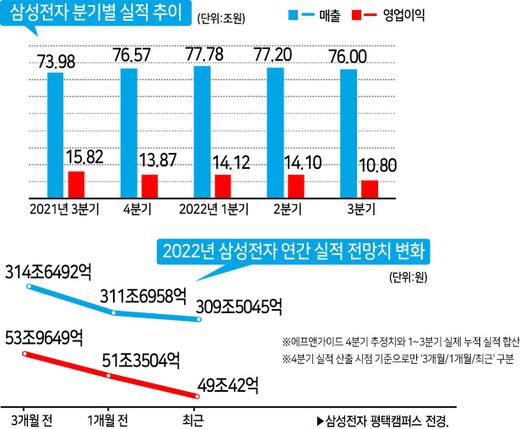

삼성전자 메모리반도체 매출의 약 65%를 차지하는 D램의 경우 3분기 가격 하락폭을 대폭 키우며 실적을 끌어내렸을 것으로 관측된다. 시장조사업체 트렌드포스에 따르면 3분기 D램 가격 하락폭은 10~15%로 추정된다. 서버·모바일·그래픽용 D램이 모두 직전분기보다 10~15%가량 가격이 떨어졌다. 3분기 매출이 76조원으로, 3분기 기준 최대 기록이지만 애초 예상치(78조원)보다 낮아 4분기 실적에 더욱 이목이 집중된다. 4분기 실적에 따라 연초 예상됐던 ‘매출 300조원 시대’ 달성 여부가 갈릴 수 있기 때문이다.

올해 1~3분기에 누적된 삼성전자의 매출과 영업이익은 각각 230조9900억원, 39조200억원이다. 그런데 금융정보업체 에프앤가이드에 따르면 가장 최근 기준으로 삼성전자의 4분기 추정 매출은 78조5145억원, 영업이익은 9조9842억원이다.

이를 반영한 삼성전자의 올해 연간 매출은 309조5045억원, 영업이익은 49조42억원이다. 이 같은 예상대로라면 300조원 달성 가능성에 무게가 실린다. 반면 영업이익은 사상 최대치인 2018년(58조8900억원)은 물론 지난해(51조6300억원) 수준을 밑돌 수 있다는 얘기다.

남은 4분기를 앞두고 TV, 가전 등에 대한 소비 수요에 대한 우려는 여전하다. 시장조사기관 옴디아에 따르면, 지난 8월 액정표시장치(LCD) TV 패널 출하량이 2120만개로, 전월보다 7% 증가하며 3개월 만에 다시 반등하는 모습을 보였으나 업계는 당장 긍정적인 전망을 내놓지 못하고 있다.

특히 메모리반도체의 경우 4분기에 더 가파른 가격 하락이 예상된다. PC용 D램의 가격은 4분기에 직전 3분기보다 10∼15%가량 하락하고, 같은 기간 서버용 D램 가격도 13∼18% 떨어질 것으로 전망된다. 시장조사업체 옴디아의 한 관계자는 “최악의 경우 D램시장을 주도하는 삼성전자, SK하이닉스, 마이크론 등 3개 기업 중 한 곳의 수익성이 손익분기점(BEP)에 도달하거나 이보다도 내려가는 업체가 나올 가능성이 있다”고 평가했다.

4분기 낸드플래시 가격은 3분기보다 평균 15~20% 하락할 것으로 예측된다. 데이터센터기업들이 서버 투자를 주저하는 데다 기업·소비자용 솔리드스테이트드라이브(SSD), 모바일용 낸드플래시 솔루션 등의 가격이 4분기 이후 크게 떨어질 것이란 관측도 나온다.

올해 말쯤 되면 주요 반도체 제조사들이 낸드플래시사업에서 적자를 보기 시작할 것이란 관측 역시 업계의 공통된 분석이다. 글로벌 시장조시기관 IDC의 김수겸 부사장은 지난달 말 열린 한 세미나에서 “2024년부터 2025년까지 메모리반도체가 다운사이클(가격 하락 흐름)을 보일 것인데 낸드플래시시장에서 특히 심하다”며 “이로 인해 낸드플래시와 관련된 기업 간 인수·합병(M&A)이 일어날 수 있다”고 전망한 바 있다.

일각에서는 올해 3~4분기 TSMC가 삼성전자 반도체 매출을 앞지를 것이란 전망도 내놓는다.

다만 이러한 위기에도 삼성전자는 감축 없는 투자를 통해 메모리반도체 사이클에 선제적으로 대응할 것으로 전망된다. 마이크론이 내년 설비투자 규모를 50% 축소하고 키옥시아 역시 이달부터 낸드 생산량을 30% 축소시킬 것이라고 했다. 그러나 최근 미국에서 열린 ‘삼성 테크데이 2022’에서 삼성전자는 감산계획이 없다는 점을 명확히 밝혔다.

지난 6월 양산을 시작한 3나노미터(nm·10억분의 1m) 칩 기술력을 바탕으로 글로벌 파운드리(반도체 칩 위탁생산) 1위인 TSMC에 선단 공정 개발에서 앞서나가고 있다는 점도 긍정적이다. 삼성전자는 2027년 1.4나노 공정을 양산할 계획이라는 로드맵 역시 최근 밝히며 업계의 주목을 받고 있다.

업계 관계자는 “올해 4분기에 반도체 등으로 인한 실적 타격을 최소화하면서 내년 2~3분기 다시 시황 등의 정상화를 기대할 수 있을 것”이라고 내다봤다. 김지헌 기자

raw@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.