|

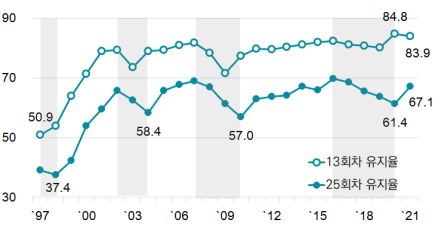

개인생명보험 유지율 연도별 추이(단위 : %). 보험연구원 제공 |

보험가입자 10명 중 3명은 2년 내에 보험계약을 해지하는 것으로 나타났다. 젊은 세대의 보험 기피 현상이 계속되는 만큼 보험사가 기존 고객을 유지하는 고객관리정책을 적극적으로 추진해야 한다는 제언이 나왔다.

보험연구원은 29일 ‘보험계약 유지율 실태와 시사점’ 보고서에서 2021년 기준으로 개인생명보험의 13회차(1년1개월)와 25회차(2년1개월) 유지율이 각각 83.9%와 67.1%로 나타났다고 밝혔다. 장기손해보험의 13회차와 25회차 유지율은 각각 86.3%와 68.3%였다.

과거 생명보험 25회차 유지율을 보면 국제통화기금(IMF) 사태 발생 이듬해인 1998년에는 37.4%에 그쳤고 2004년 신용카드 사태 당시에는 58.4%였다. 글로벌 금융위기가 있던 2010년에는 57.0%를 기록했다.

이전보다는 보험계약을 오래 보유하는 가입자가 늘었지만 주요국보다는 최대 20%포인트 가까이 낮은 수준이다. 2021년 각국의 생명보험 유지율은 싱가포르가 96.1%로 가장 높았고 이어 일본 89.2%, 대만 88.9%, 홍콩 88.0%, 미국 84.9% 순이었다.

보고서는 보험계약 유지율에 영향을 미치는 요인을 외부 환경요인과 내부 요인으로 구분해 분석했다. IIMF나 신용카드 사태 등 경제환경 악화는 가입자의 보험료 납부 여력을 낮춰 계약 해지 가능성을 높인다.

상품 특성별로는 소비자 민원이 많고 보험료가 비싼 상품, 제도 변경에 직접적 영향을 받는 보험은 장기유지율이 상대적으로 낮은 것으로 나타났다. 변액보험, 종신보험의 계약 유지율이 다른 상품보다 낮고 운전자보험은 2020년 3월 어린이 보호구역 내에서 발생한 교통사고에 대한 처벌이 강화되면서 신규 상품으로 전환한 경우가 많았다.

계약자 나이대와 보험료 납입방식도 보험계약 유지율에 영향을 미치는 것으로 분석됐다. 생명보험의 25회차 유지율은 20·30대가 63.5%로 가장 낮고 60대가 68.1%로 가장 높았다. 40·50대의 계약 유지율은 65.6%였다. 나이가 많을수록 현재 상태를 유지하려는 성향이 강한 것으로 나타났다.

일시납 생명보험의 유지율은 25회차가 82.4%, 37회차(3년1개월)가 74.5%인 반면 분납형 등 비일시납 상품의 유지율은 25회차에서 65.6%였고 37회차에서는 57.0%까지 떨어졌다. 일시납 상품 가입자는 경제적으로 어려워지더라도 보험료 납부 부담이 없어 해지 가능성이 작은 것으로 해석된다.

은행에서 판매하는 방카슈랑스 제품은 다른 판매 채널과 비교하면 계약 체결 11년 후 해지율이 높아진 것으로 나타났다. 보고서는 방카슈랑스에서 주로 판매하는 저축성보험이 보험료를 5년 이상 납입하고 유지는 10년 이상 해야 보험차익 비과세 혜택을 적용받기 때문일 것이라고 분석했다.

김동겸 보험연구원 연구위원은 “개인의 소득수준과 보험 유지 기간이 정비례하지 않고 상품 및 판매 채널 간 유지율 격차가 발생하고 있다”면서 “개인의 경제 상황뿐 아니라 판매자와 보험사 측면에서도 계약 유지율에 미치는 요인이 많다고 볼 수 있다”고 말했다.

이어 “보험사는 해외 보험사들이 시행 중인 고객 관리 및 인센티브 정책 등을 참고해 자사의 판매 채널과 고객에 적합한 방안을 수립할 필요가 있고, 금융당국도 보험 계약 유지율 공시 방법을 세분화하는 지침을 마련할 필요가 있다”고 말했다.

유희곤 기자 hulk@kyunghyang.com

▶ 나는 뉴스를 얼마나 똑똑하게 볼까? NBTI 테스트

▶ 이태원 참사 책임자들 10시간 동안의 타임라인 공개

©경향신문(www.khan.co.kr), 무단전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.