[주목!e해외주식]인모드

글로벌 미용기기 대장주

미국 매출 비중 66% 달해

소모품 없이 영업이익률 40%

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정동희 삼성증권 연구원은 10일 인모드에 대해 “미국 중심의 매출 성장세 둔화 우려 존재하나 여성건강제품과 차세대 고주파 에너지(RF) 제품을 통해 반등을 준비하는 중이며 소모품 비중 확대를 통한 마진 상승 시 리레이팅이 가능하다”고 밝혔다.

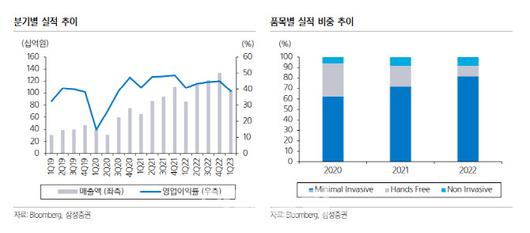

인모드는 글로벌 미용기기 상장사 가운데 시총 1위를 차지하고 있다. 2020년에서 2021년 사이 4배가 넘는 주가 상승세를 보여주며 미용기기 업종의 글로벌 대장주로 자리매김했다. 2021년 최대 시총은 10조원 육박했으며 현재는 3조4000억원대다. 이스라엘에 본사가 있지만 2022년 기준 미국 매출 기준이 66%에 달한다. 미국 시장에 대한 의존도가 큰 편이며, 최소침습 기기 70%, 무선 착용형 기기 17%, 비침습 기기 비중이 10% 정도다. 마이크로니들 RF로 대표되는 최소 침습 매출 비중이 가장 높다.

정 연구원은 “주목할 만한 점은 소모품 비중이 13% 수준으로 다른 에너지 기반 기기 업체 대비 매우 낮은 수준임에도 매출총이익률(GPM) 84%, 영업이익률(OPM) 40%로 높은 마진을 기록하고 있다”고 설명했다.

특히 소모품 없이 이룩한 고마진은 향후에도 지속될 전망이다. 그는 “GPM 85% 이하의 장비를 생산하지 않겠다는 모토 아래 장비가 ‘프리미엄’ 제품으로 타사 대비 최소 2~3배의 단가를 형성하고 있고, 플랫폼을 기반으로 한 핸드피스 교체 방식의 장비 구조, 고주파 지방분해로 대표되는 차별화된 기술력 덕분”이라고 분석했다.

또한 여성건강, 안과, 비뇨기과, 이비인후과 등 의료영역까지 RF 기술 활용처를 넓히며 타사와 대비되는 사업영역을 창출해 내고 있다고 평가했다.

2분기 실적 이후 추가 상향을 통한 밸류에이션 리레이팅 여지가 존재한다고 판단했다. 인모드는 2019년부터 보여준 60% 이상의 성장세가 둔화되며 2022년에는 매출 27%, 영업이익 25% 성장에 2023년에는 16~17% 성장 가이던스를 발표했다. 향후 이전과 같은 실적 성장세를 보여주지 못할 것이라는 우려가 나온다.

정 연구원은 “연간 20% 성장을 기대하는 여성건강 신제품, 상반기 내 출시를 앞둔 안구 건조 치료기, 하반기 출시 예정인 차세대 이보크 등이 반영되지 않은 보수적인 가이던스”라고 짚었다. 이어 그는 주가 재평가 가능성을 열어두며 “2023년 1분기 기준 현금성 자산 1억7000만달러로 1년 영업비용 대비 충분한 상황”이라고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.