미분양 주택 종부세 합산 배제 7년까지

헬스장 소득공제대상 불분명 시 50%로

면세주류 400달러 한도 병수 제한 없애

|

게티이미지뱅크 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

전·월세 보증금을 월세 수입으로 환산할 때 적용되는 이자율이 연 3.5%에서 3.1%로 낮아져 임대사업자 세 부담이 줄어들 전망이다. 미분양 주택의 종합부동산세 합산을 배제하는 기간은 2년 연장돼 내년까지 적용된다.

기획재정부는 26일 이 같은 내용의 '2024년 세법개정 후속 시행규칙 개정안'을 발표했다. 소득세법 등 각 법령, 시행령 개정이 위임한 사항을 담아 17개 시행규칙을 개정한다. 입법예고·부처협의·법제처 심사 등을 거쳐 3월 중순쯤 공포·시행할 예정이다.

우선 이번 개정으로 부동산 임대보증금 간주임대료가 줄어든다. 간주임대료는 전·월세 보증금을 임대 소득으로 보고 전년도 1년 만기 정기예금 평균 이자율을 곱해 세금을 매기는데, 이때 이자율을 연 3.5%에서 0.4%포인트 내리는 것이다. 올해 개시 과세연도분부터 적용된다.

간주임대료 이자율은 고금리 장기화로 지난해 1년 전보다 0.6%포인트가 올라 12년 만에 가장 높은 수준을 기록했는데, 최근 시중금리 인하 추세를 고려해 인하했다는 설명이다. 다만 국세·관세 환급가산금도 같은 이자율(3.1%)을 적용하게 돼 착오 납부에 따른 환급액은 적어진다.

건설경기 침체에 주택건설사업자 부담 완화를 위해 미분양 주택 종부세 합산 배제 기간도 내년까지 한시적으로 최초 납세의무 성립일 기준 현 5년에서 7년으로 연장한다. 빈집 문제 해소차 건축물 멸실·철거 시 비사업용 토지 양도에 중과세율을 적용하지 않는 기간은 2년에서 5년으로 확대한다.

|

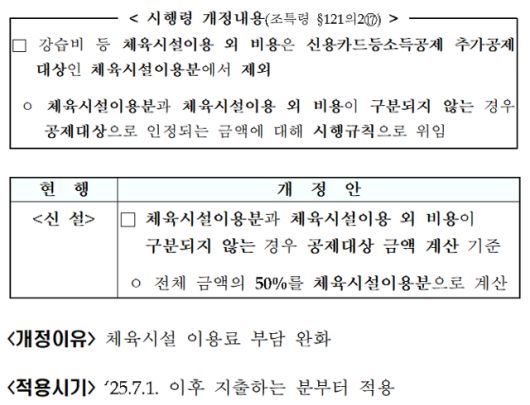

체육시설이용 외 비용 구분 곤란 시 체육시설이용분 계산방법 규정 관련 시행규칙 개정안. 기획재정부 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

앞서 수영장, 헬스장 시설이용료에 소득공제를 적용키로 한 것과 관련해 기준도 구체화했다. 강습비 등 비용이 시설이용료와 구분되지 않는 경우, 전체 금액 50%를 공제대상으로 간주한다. 총급여 7,000만 원 이하 근로자는 신용카드로 결제 시 시설이용료 30%를 공제받을 수 있다.

아울러 해외여행 시 면세주류 인당 병수 제한 폐지도 이행된다. 400달러 한도에서 최대 2병, 2L까지로 한정해왔으나, 해당 금액·용량만 맞추면 여러 병을 살 수 있다. 면세점 업황 부진을 감안해 특허 수수료 요율도 절반을 깎아준다. 지난해 매출분 특허수수료부터 소급한다.

높은 투자세액공제율을 적용받는 국가전략기술 사업화시설 범위도 넓힌다. △하이브리드 커버 윈도 소재 △마이크로 발광다이오드(LED) 소재·부품·장비 △수소 처리 바이오에너지 생산 △양극재용 금속 화합물 제조·가공 등 시설 4개를 신규 추가하고, 반도체 관련은 고대역폭메모리(HBM)까지 확대한다. 신성장 사업화시설엔 탄소중립 분야 시설 1개가 새로 포함된다.

법인 적격분할 시 신설법인이 분할법인으로부터 주식을 승계받을 수 있는 요건도 완화한다. 본래 분할사업부문과의 직접 거래비중이 30% 이상인 법인 주식일 때 승계가 가능했으나, 개정 후엔 직·간접 거래비중 20% 이상인 완전자회사 주식도 승계가 가능해진다.

기재부는 개정으로 인한 세수감소가 세입에 큰 영향을 주진 않을 것으로 분석한다. 박금철 기재부 조세총괄정책관은 "감소분 비중이 큰 국가전략기술, 신성장 사업화시설 투자세액공제 등을 고려해도 500억~700억 원대 수준이 줄어들 것으로 추산된다"고 말했다.

세종= 이유지 기자 maintain@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.