투자의견과 목표가는 제시하지 않아

안도현 하나증권 연구원은 “아시아나항공의 2024년 전사 영업이익률은 0.6%였는데(별도 기준), 화물사업부의 영업이익률이 더욱 높은 점을 고려하면 2024년 여객사업부는 영업이익 적자였을 것으로 추정한다”며 “근원적으로 영업이익의 개선을 이끌 수 있는 점은 여객 운임의 상향”이라고 말했다.

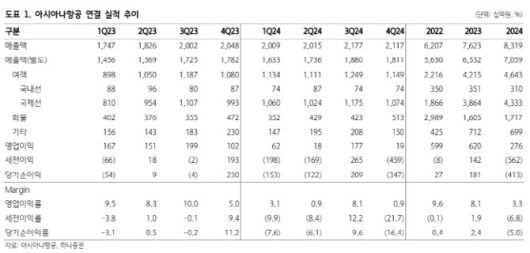

|

(표=하나증권) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

앞서 아시아나항공은 지난해 12월 12일부로 대한항공의 자회사로 편입됐다. 대한항공이 지급한 1조 5000억원의 유상증자 대금으로 아시아나항공은 산업은행·수출입은행이 보유한 전환사채 6800억원과 차입금을 상환한 바 있다.

안 연구원은 “상환된 전환사채의 평균 이자율이 10%로 높았었고, 1분기 아시아나항공이 시중 금융권 차입을 통해 산은·수은의 정책자금 대출금(평균 금리 6.2%)을 전액 상환하면서 차입금 평균 이자율은 5% 수준으로 하락한 것으로 파악된다”고 설명했다.

또 2023년 말 3조원에 달하던 이자 발생 부채(리스 부채 제외)는 2024년 말 2조원 규모로 축소됐고, 2025년 말엔 다시 1조 7000억원 수준으로 하락할 전망이다. 따라서 연간 이자 비용도 2024년 4159억원(매출액 대비 5.0%)에서 2025년 2800억원(매출액 대비 3.7%)로 축소될 것으로 추산했다.

다만, 아시아나항공의 화물사업부가 올 6월부로 에어인천에게 매각된다. 아시아나항공 화물사업부 매각 가격은 4700억원이고, 자산 8387억원과 부채 4151억원이 이관될 예정이다. 2024년 화물사업부의 매출액은 1조 7000억원이었는데, 이 중 밸리카고를 제외한 화물기 매출은 약 1조 3000억원 규모로 추정했다.

화물사업부 매출액은 2024년 1조 7000억원에서, 2025년 1조 1000억원으로 감소하고, 2026년엔 5300억원으로 예상했다.

안 연구원은 올 상반기까지는 공정위 시정조치로 일부 노선 운임이 제약되고 있어 하반기부터 여객 운임의 상향이 본격화할 것으로 예상했다. 이로써 2026년엔 화물사업부를 빼고도 영업이익 흑자가 가능하리라고 봤다.

그는 “추가로 대한항공으로부터 여객기·엔진 리스를 받게 된다면 기존 운용리스 대비 낮은 비용으로 기재 조달이 가능하고, 정비 부문에서도 비용 절감 여력이 있기 때문에 수익성은 추가 개선의 여지가 남아 있다”고 말했다.

안 연구원은 2025년 아시아나항공(연결)의 매출액은 화물사업부 매각으로 전년 대비 9% 감소한 7조 6000억원, 영업이익은 14% 감소한 2360억원(영업이익률 3.1%), 화물사업부 매각 및 HDC와의 계약금 반환 승소로 당기순이익은 흑자 전환한 2570억원(당기순이익률 3.4%)로 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.