|

서울 종로구 탑골공원. /뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

사망해야 받을 수 있는 사망보험금을 생전에 미리 받아 노후 자금으로 활용하는 사망보험금 유동화 제도가 지난달 30일 시작됐다. 하지만 가입자 대다수가 유동화로 받을 수 있는 노후자금은 월평균 10만원 안팎인 것으로 나타났다. 보험사에 골칫거리인 확정형 고금리 종신보험 상품을 일찍 해결할 수 있는 기회만 제공했다는 지적이 나온다.

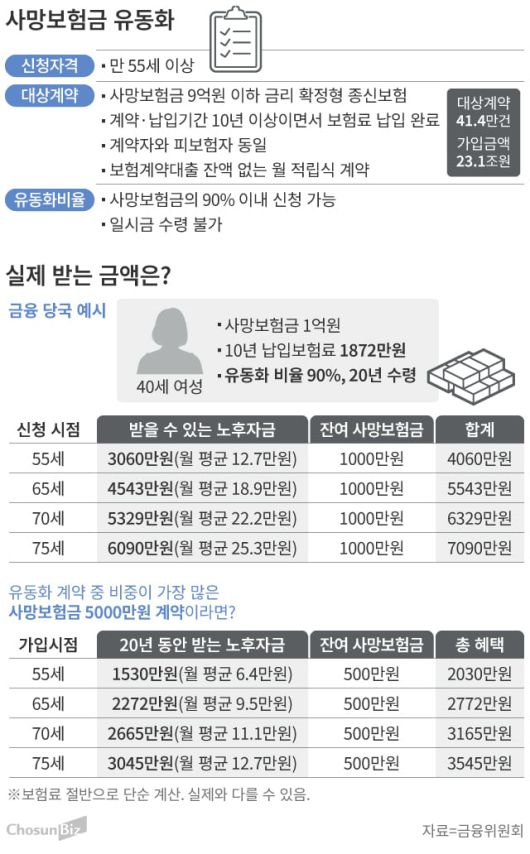

3일 금융 당국에 따르면, 사망보험금 유동화 대상 계약은 금리 확정형 종신보험이다. 보험 가입자가 사망했을 때 보험금을 지급하는 상품은 다양하지만 종신보험만 유동화 대상이 됐다. 유동화를 신청하려면 만 55세 이상이면서 계약자와 피보험자가 동일해야 하고, 보험료 납입도 완료해야 한다. 또 계약기간과 보험료 납입기간이 10년 이상이면서 보험계약대출 잔액도 없어야 한다. 조건을 모두 충족한 계약은 41만4000건으로, 총 사망보험금(가입금액)은 23조1000억원이다.

금융 당국은 사망보험금의 최대 90%를 2년 이상 유동화할 수 있다고 안내했다. 다만, 실제 노후자금의 재원이 되는 것은 계약을 해지했을 때 받는 해약환급금이다. 사망보험금은 1억원이라도 해약환급금은 3400만원에 불과할 수 있다. 해약환급금은 매년 증가하기 때문에 유동화를 늦게 신청할수록 재원(해약환급금)이 많아져 더 많은 노후자금을 받게 되는 구조다.

유동화를 신청해 매월 노후자금을 받으면 사망보험금과 해약환급금이 특정 비율로 감소한다. 노후자금을 많이 받을수록 사망 시 받을 수 있는 보험금이 줄어든다는 의미다. 가령 사망보험금 1억원을 80% 유동화하면 매년 사망보험금이 줄어 최종적으로 2000만원(20%)만 남게 된다. 남은 사망보험금은 가입자가 사망했을 때 지급된다. 반대로 노후자금을 모두 수령하지 못하고 사망하면 남아있는 사망보험금이 지급된다.

금융 당국은 40세 여성이 사망보험금 1억원과 예정 이율 7.5% 상품에 가입해 10년 동안 보험료 1872만원을 납입한 뒤, 유동화 비율 90%로 20년 동안 노후자금을 받겠다고 신청했을 때를 예시로 들었다.

이 여성이 55세에 유동화를 신청하면 연평균 153만원(월평균 12만7000원)을 20년 동안 받아 총 3060만원을 수령할 수 있다. 유동화 비율을 90%로 설정했기 때문에 노후자금을 모두 수령한 뒤 사망하면 사망보험금 1000만원(10%)을 추가로 받는다.

|

그래픽=손민균 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

문제는 노후자금과 사망보험금을 합해도 4000만원에 불과하다는 점이다. 보험사가 지급해야 할 사망보험금 1억원에 크게 미치지 못한다. 미래 받을 보험금을 현재로 당겨 쓰는 개념이라 손해를 감수해야 하는 것이다. 금융 당국 관계자는 “(미래 보험금을) 현가로 사용하는 것이기 때문에 어쩔 수 없다”며 “가입자에게 선택권을 줬다는 것이 가장 큰 의미다”라고 설명했다.

유동화 신청 시점을 늦춰도 상황은 마찬가지다. 가장 유리한 조건인 75세에 유동화를 신청하면 20년 동안 매년 304만원(월 25만3000원)씩 6090만원을 받고 사망 시 1000만원을 추가로 받는다. 총 받는 금액은 7000만원으로 여전히 1억원에 미치지 못한다.

금융 당국은 사망보험금 1억원을 예시로 들었지만 유동화 대상 계약 41만4000건 중 가입 금액이 1억원 이상인 계약자는 많지 않다는 점도 문제다. 유동화 대상 중 가장 많은 비중을 차지하는 것은 ‘사망보험금 5000만원’ 계약이다. 금융 당국이 월평균 12만~25만원을 받을 수 있다고 홍보했지만, 실제 대상자 대다수는 절반밖에 받지 못한다는 뜻이다.

금융 당국 예시에서 보험료 납입액과 사망보험금을 절반으로 줄여 단순 계산하면, 55세 유동화 신청 시 월평균 6만원을 받게 된다. 노후자금을 가장 많이 받는 75세 신청인 경우에도 월평균 13만원 정도다. 사망 시 남은 가족에게 지급될 보험금을 포기해도 생활비에는 큰 보탬이 되지 않는 것이다.

금융 당국이 보험사 좋은 일만 했다는 지적도 나온다. 유동화 대상이 되는 계약 대부분은 20~30년 전 맺어진 5~7% 고금리 확정형 상품이다. 보험사는 계약을 유지할수록 부담이 되는데, 유동화를 하면 위험을 줄일 수 있다.

금융 당국 관계자는 “고령화 시대에 종신보험을 활용할 수 있게 만든 것이라 소비자를 위한 제도”라며 “보험사도 인센티브 구조가 있으니 보험사와 소비자 모두 ‘윈윈’하는 결과라고 생각한다”고 했다.

이학준 기자(hakjun@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.