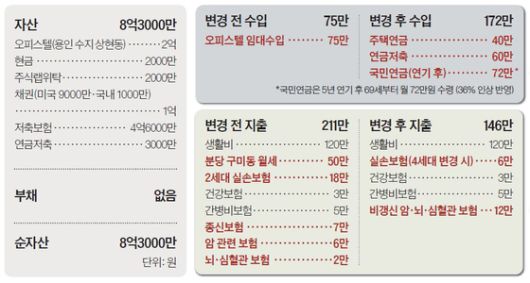

A. 고령 1인 가구의 가장 큰 고민은 은퇴 후 소득 단절과 주거 불안이다. 이씨는 임대용 오피스텔을 보유하고 있지만, 1년 단위 재계약 구조로 임대료 변동 위험이 크다. 별도로 거주 중인 원룸의 월세 부담과 임대수익 차이도 크지 않다. 이 경우, 임대용 오피스텔을 거주용으로 전환해 주택연금(역모기지론)에 가입하는 게 합리적이다. 주택연금은 만 55세 이상, 공시가격 12억원 이하 주택을 담보로 평생 월 지급금을 받는 제도다. 60세 기준 월 약 40만원을 평생 수령할 수 있다. ‘내 집에 살면서 연금을 받는 구조’로, 주거 안정과 현금흐름을 동시에 확보할 수 있다. 다만 오피스텔은 실제 거주용으로 등록돼 있어야 가입이 가능하므로, 사전에 한국주택금융공사 상담을 거치는 것이 바람직하다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◆연금 개시 시점 조정은 필수=연금저축은 즉시 수령해 향후 5년간 매월 약 60만원의 현금흐름을 확보하자. 노후소득의 핵심축인 국민연금은 ‘연기연금’ 제도를 활용하면 지급액이 1년당 7.2%씩 늘어, 5년 연기 시 총 36% 인상된다. 이에 따라 69세부터는 월 약 72만원을 종신토록 받을 수 있다. 연금 개시 전 공백기에는 금융자산을 재배분하자. 미국 채권(단기물)은 일부를 중·장기물로 교체해 금리 인하기에 대비한 채권가격 상승 효과를 노리면 된다. 일부는 원화 표시 국공채나 채권형 상장지수펀드(ETF)로 분산하자. 환율 변동 위험을 줄이기 위해서다. 또 저축보험(금리 5.6%)은 현 시장금리보다 높은 수준이므로, 만기 유지하는 편이 유리하다. 만기 이후에는 예·적금, 고배당 ETF 등으로 분산할 것을 권한다.

◆보험 리모델링으로 고정 지출 절감=보험료는 노후 현금흐름을 갉아먹는 대표적인 고정비다. 나이가 들수록 보험료 인상 폭이 커지는 만큼, 은퇴 전 보험 구조를 조정하는 작업이 필수다. 이씨는 종신보험을 ‘감액완납’ 형태로 전환해 월 7만원을 줄일 수 있다. 납입은 중단하되, 지금까지 납입한 금액을 기준으로 보장은 그대로 유지된다. 또한 종신보험의 해약환급금을 연금 형태로 전환하는 제도도 활용하는 게 좋겠다. 갱신형 건강보험(암·뇌·심혈관)은 비갱신형으로 일부 전환, 실손보험은 4세대형(보험료 30~40% 저렴)으로 교체하면 월 보험료를 18만원대에서 6만원 수준으로 낮출 수 있다. 최근에는 암 치료가 입원보다 통원 위주로 이뤄지면서 실손보험의 보장 범위가 축소되는 추세이므로, 불필요한 중복 보장을 줄이자.

■

|

◆지면 상담=재산리모델링센터(asset@joongang.co.kr) 또는 QR코드로 접속해 상담을 위한 전화번호 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆후원=미래에셋증권·하나은행

|

노철오, 양재혁, 이항영, 정성안(왼쪽부터 순서대로) |

◆재무설계 도움말=노철오 은퇴부동산연구소 소장, 양재혁 하나은행 법조타운골드클럽 PB부장, 이항영 선경세무법인 대표 세무사, 정성안 신한라이프 정도지점 부지점장

김세린 기자 kim.serin@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.