LIG넥스원, 구미에 3740억 ‘통 큰 베팅’

“2029년까지 성장 자신있다”

다올투자증권, 목표가 66만원 유지

“방산 5사 중 성장 호흡 가장 길다”

수출 랠리 2028년까지 지속

천궁-II 쏘고 L-SAM 더한다…실적·수주 증가 전망

2027년 피크아웃 우려 他방산주와 차별화

UAE 천궁 시험발사 성공 이어 사우디 물량 가세

2026년부터 이익 급증 전망

내수 L-SAM 비중 작지만 해외 수출 땐 ‘반전’

“2029년까지 성장 자신있다”

다올투자증권, 목표가 66만원 유지

“방산 5사 중 성장 호흡 가장 길다”

수출 랠리 2028년까지 지속

천궁-II 쏘고 L-SAM 더한다…실적·수주 증가 전망

2027년 피크아웃 우려 他방산주와 차별화

UAE 천궁 시험발사 성공 이어 사우디 물량 가세

2026년부터 이익 급증 전망

내수 L-SAM 비중 작지만 해외 수출 땐 ‘반전’

LIG넥스원이 3740억원 규모의 대규모 설비 투자를 단행하며 2020년대 후반까지 이어질 장기 성장에 대한 강한 자신감을 드러내면서 증권가에서 호평이 이어지고 있다.

여타 방산 기업들의 수출 사이클이 2027년을 기점으로 꺾일 것이라는 우려와 달리, LIG넥스원은 2029년까지 가장 긴 호황기를 누릴 것이라는 분석이 힘을 받고 있다.

19일 다올투자증권은 LIG넥스원에 대해 “2029년까지의 생산설비 확충 공시는 향후 가파른 성장에 대한 명확한 증거”라며 투자의견 ‘매수’와 목표주가 66만원을 유지했다.

◆ 3740억 투입해 구미 공장 증설… “2028년 너머 본다”

|

ADEX 2025 LIG넥스원 부스에 CIWS-II부터 LAMD, 천궁II, L-SAM 등 글로벌 다층 대공망 솔루션이 전시돼 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

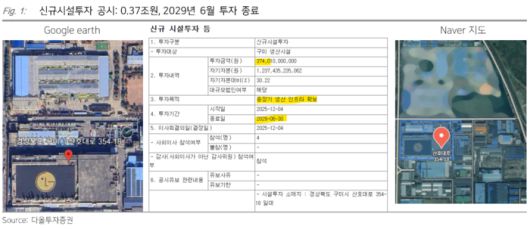

LIG넥스원은 최근 공시를 통해 경북 구미 하우스에 3740억원 규모의 신규 시설 투자를 결정했다고 밝혔다. 투자 기간은 2025년 12월부터 2029년 6월까지로, 이는 중장기 생산 인프라를 선제적으로 확보하기 위한 조치다.

최광식 다올투자증권 연구원은 “동사는 지난 3월 LG전자 공장을 매입한 데 이어 이번 투자를 통해 생산 능력을 대폭 확충하고 있다”며 “이는 수주 파이프라인이 2028년을 넘어 그 이후까지 탄탄하게 성장할 것이라는 경영진의 자신감이 반영된 것”이라고 해석했다.

실제로 LIG넥스원은 올해 1월 판교 R&D 센터, 6월 구미 CIWS-II 조립동, 10월 대전 위성·레이저 조립동 등 주요 거점별로 공격적인 설비 투자를 이어가고 있다.

◆ 경쟁사 대비 압도적인 ‘장기 성장’ 사이클

|

LIG넥스원은 2029년 6월까지 총 3,740억 원을 투입해 경북 구미 공장의 생산 시설을 확충한다. 사진은 투자 대상지인 구미시 산호대로 일대 위성 사진과 주요 투자 공시 내용. [자료 = 다올투자증권] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

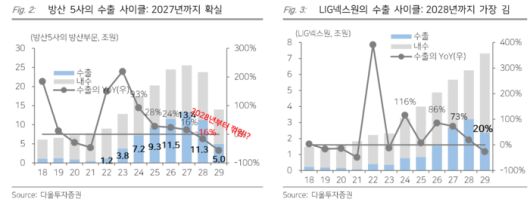

증권가는 LIG넥스원의 가장 큰 매력으로 경쟁사 대비 긴 ‘수출 수명’을 꼽았다. 국내 주요 방산 5개사의 합산 수출 실적은 2027년을 정점으로 2028년부터 꺾일 가능성이 제기되지만, LIG넥스원은 2028년까지도 가파른 성장세를 이어갈 것으로 전망된다.

보고서에 따르면 LIG넥스원의 수출 비중은 2025년 21%에서 2026년 32%, 2028년에는 52%까지 확대될 것으로 추산된다.

최 연구원은 “지난 11월 UAE 천궁 시험발사에 성공하며 본격적인 양산에 돌입했고, 2026년부터는 사우디아라비아 수출 물량이 더해지며 실적 성장을 견인할 것”이라고 분석했다.

◆ L-SAM 등 신규 수주 모멘텀도 유효

|

주요 방산 5개사의 합산 수출액(왼쪽)은 2027년을 정점으로 2028년부터 하락세(-16%)로 전환될 것으로 예상되나, LIG넥스원(오른쪽)은 2028년까지 수출액이 지속적으로 우상향하며 가장 긴 성장 사이클을 보일 것으로 전망된다. [자료 = 다올투자증권] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

차세대 장거리 지대공미사일(L-SAM) 양산 사업도 긍정적이다. 국내 양산 공시에서는 경쟁사인 한화에어로스페이스의 비중이 컸지만, 해외 수출 시장에서는 상황이 다를 수 있다는 분석이다.

최 연구원은 “해외 L-SAM 수출 시 UAE 사례와 달리 체계통합 업체로서 전체 계약 금액을 매출로 인식할 가능성이 열려 있다”고 설명했다.

다올투자증권은 LIG넥스원의 2026년 영업이익을 전년 대비 43.2% 급증한 5023억원으로 전망하며, 현재 주가 수준(PER 21.9배)은 2026년 예상 실적 기준(PER 21.0배)으로 볼 때 여전히 저평가 상태라고 진단했다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.