3년 전 조 단위 적자 안긴 낸드 ‘환골탈태’

삼성·SK, 올해 낸드로만 30~40조 영업익

엔비디아, HBM 이어 고용량 낸드까지 요구

키옥시아 등 낸드 전문업체들도 증설 조짐

|

삼성전자 8세대 V낸드(오른쪽 아래)와 SK하이닉스의 321단 4D 낸드 샘플. [삼성전자, SK하이닉스 제공] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=김현일 기자] 2023년 세계 낸드플래시 시장은 극심한 수요 부진과 넘쳐나는 재고 물량에 ‘수난’을 겪었다. 삼성전자와 SK하이닉스가 그 해 낸드 부문에서 기록한 영업적자 규모만 각각 11조원, 8조원에 달할 정도였다.

‘골칫덩이’ 취급을 받던 낸드의 신분은 그로부터 3년이 흘러 올해 완전히 뒤바뀔 전망이다. 증권업계는 삼성전자와 SK하이닉스가 올해 낸드로만 연간 30조~40조원의 영업이익을 거둘 것으로 내다봤다. 키움증권은 삼성전자 40조원, SK하이닉스 30조원 수준으로 전망했다.

약 130조~140조원의 영업이익이 예상되는 D램과는 여전히 큰 격차가 있지만 불과 작년까지 분기 적자를 기록했던 점을 고려하면 격세지감이다.

D램 시장은 삼성전자·SK하이닉스·미국 마이크론의 3파전 양상이지만 낸드는 일본 키옥시아, 미국 샌디스크까지 참전해 다툼을 벌이고 있다.

그만큼 경쟁이 치열하고 공급량도 많다. 삼성전자·SK하이닉스·마이크론이 수요 부진에 강도 높은 감산 정책을 펼쳤지만 D램에 비해 상대적으로 업황 회복이 더뎠던 이유다.

|

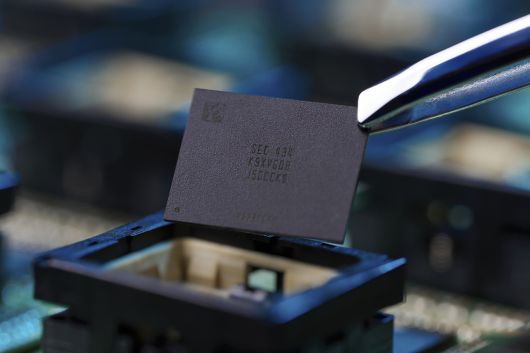

삼성전자가 2024년 4월 업계 최초 선보인 9세대 V낸드. [삼성전자 제공] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

16일 시장조사업체 트렌드포스에 따르면, 작년 3분기 글로벌 낸드 시장 점유율은 삼성전자가 32.6%로 1위를 유지하고 있다. SK하이닉스(19.0%), 키옥시아(15.3%), 마이크론(12.4%), 샌디스크(12.4%)가 그 뒤를 이으며 접전을 벌이고 있다.

그동안 낸드 사업이 고전하는 상황에서도 그나마 버팀목 역할을 했던 건 기업용 솔리드 스테이트 드라이브(eSSD)였다. 인공지능(AI) 데이터센터에 들어가는 eSSD는 고대역폭메모리(HBM)와 더불어 AI 메모리 시장에서 각광 받는 고부가가치 제품이다.

빅테크 기업들이 앞다퉈 대규모 AI 데이터센터를 구축하면서 대량의 데이터를 저장할 수 있는 고용량 eSSD 몸값은 더욱 높아졌다.

여기에 엔비디아도 올해 새로운 수요 기업으로 가세했다. 엔비디아가 HBM에 이어 eSSD까지 주문을 예고하면서 삼성전자·SK하이닉스의 낸드 실적 전망치도 올라갔다.

엔비디아는 올해 하반기 출시하는 자사 차세대 AI 가속기 플랫폼 ‘루빈’의 새로운 데이터 저장 시스템으로 ‘ICMS(Inference Context Memory Storage·추론 문맥 메모리 저장장치)’를 제시했다.

|

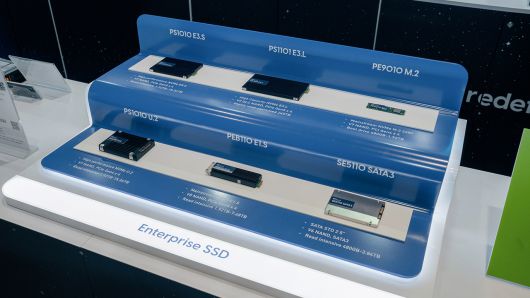

SK하이닉스가 지난해 10월 ‘OCP 글로벌 서밋 2025’에서 선보인 eSSD 제품들. [SK하이닉스 제공] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

엔비디아는 갈수록 넘쳐나는 ‘KV(Key Value) 캐시’의 관리를 ICMS에 맡기기로 했다. KV캐시는 챗GPT나 구글 제미나이 같은 생성형 AI가 사용자와 대화하면서 얻은 정보를 따로 보관하는 장치다.

과거 대화 과정에서 계산한 값을 KV 캐시가 저장하고 있기 때문에 다음에 사용자가 질문하더라도 같은 계산을 반복하지 않아도 된다. 그만큼 문장을 생성하는 추론 속도는 빨라진다.

반대로 KV 캐시가 없다면 사용자와 대화할 때마다 매번 처음부터 계산해야 해 속도가 느려지고 메모리 사용량도 급증한다. 그만큼 효율은 떨어진다.

최근 갈수록 문맥이 길어지면서 KV 캐시는 폭발적으로 늘어나고 있다. 엔비디아는 이를 그래픽처리장치(GPU) 옆에 붙은 HBM에 보관했지만 그 양이 기하급수적으로 늘어나면서 중앙처리장치(CPU)와 연결된 더블데이터레이트(DDR5)로 보내 저장했다.

그러나 이마저도 더 이상 감당하지 못하는 수준이 되자 엔비디아는 그 역할을 낸드가 직접 가져가도록 설계했다. 대용량 SSD를 활용해 방대한 KV캐시를 관리하겠다는 것이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

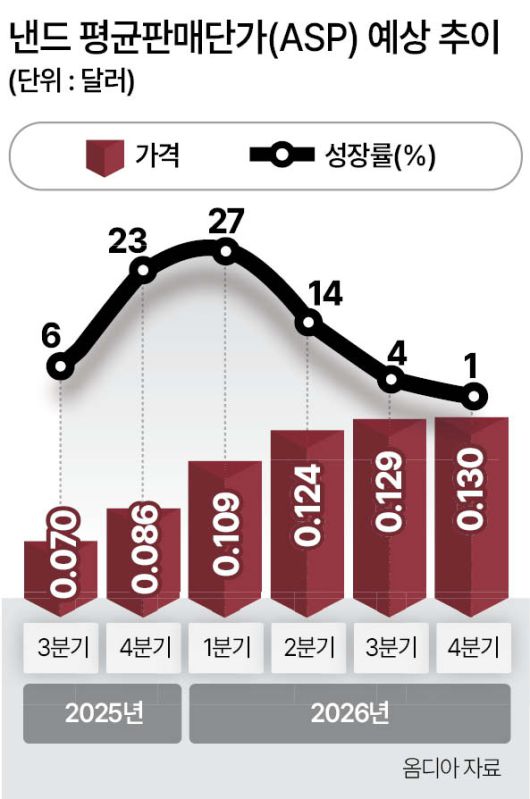

반도체 업계는 엔비디아가 사용하게 될 SSD가 2026년 3500만TB(테라바이트), 2027년 1억2000만TB에 이를 것으로 보고 있다.

글로벌 낸드 시장에서 엔비디아 물량이 차지하는 비중도 2026년 4%, 2027년 9%로 가파른 성장이 예상되는 상황이다.

엔비디아발(發) 신규 수요가 나타나면서 낸드 재고도 점차 감소할 전망이다.

삼성전자와 SK하이닉스가 수익성 높은 D램에 설비투자를 집중하는 반면 낸드 증설에는 상대적으로 소극적인 점을 고려할 때 향후 낸드도 쇼티지(공급부족) 가능성이 제기된다.

이를 기회로 낸드 전문업체들이 시장 점유율 확대에 나설 것이란 전망도 나온다. 이미 올해 생산 물량을 완판한 것으로 알려진 일본 키옥시아는 지난 13일 2025년 3분기 실적을 발표하면서 “올해 낸드 시장은 공급부족 현상이 지속될 것으로 예상한다”고 밝혔다

그러면서 제시한 4분기 실적 전망치는 시장 예상을 크게 웃돌았다. 매출(중간값 기준)은 약 8900억엔으로, 시장 예상치인 6482억엔을 크게 넘어설 것으로 내다봤다. 조정 영업이익은 4850억엔으로, 역시 예상치 1640억엔을 상회한다.

키옥시아 측은 “2026년 설비투자(capex)는 소폭 증가가 할 것으로 예상되지만 시장 상황에 달렸다. 현재로서는 20% 성장을 가정으로 설비투자 계획을 세우고 있다”고 밝혔다.

다만 올 하반기 빅테크 기업들과 장기공급계약을 체결할 경우 본격적인 증설 움직임을 보일 것이란 관측도 나온다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.