|

한화생명의 2025년 4분기 실적. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

메리츠증권은 한화생명이 ‘어닝 쇼크’를 기록했음에도 불구하고 순 자산 증가폭을 반영해 적정주가를 4800원으로 상향 한다고 24일 밝혔다.

조아해 메리츠증권 연구원은 한화생명의 보험손익이 회복세를 보인다는 점, 그리고 해약환급금준비금 제도 개선에 따라 보험사들의 배당가능이익 확보 가능성이 커진 점을 적정주가 상향의 근거로 꼽았다.

다만 그는 “보험사의 본질적인 체력인 보험계약마진(CSM)의 잔액 순증이 이뤄져야 하며, 현재 배당가능이익이 마이너스인 점은 고려해야 한다”고 조언했다.

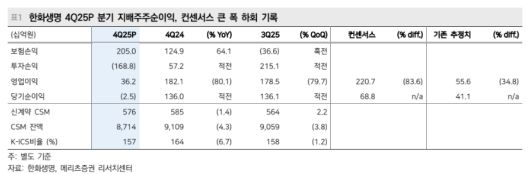

조 연구원에 따르면 한화생명의 2025년 4분기 당기순손실은 25억원으로, 시장 전망치였던 688억원을 크게 밑돌았다. 이는 주로 금리 상승에 따른 투자이익률 감소로 인해 투자손익이 적자를 기록했기 때문이다.

보험사의 미래 수익 지표인 보험계약마진(CSM)은 1년 전보다 3.8% 줄어든 8.7조원을 기록하며 감소세로 돌아섰다. 신계약 CSM은 업체 간의 과도한 경쟁이 줄고 수익성 높은 상품 위주로 구성이 개선되면서 점차 나아지는 모습을 보였다. 하지만 교육세 인상(1300억원)과 계리적 가정 변경 등의 영향으로 전체적인 이익 조정 항목에서 마이너스 폭이 커졌다.

보험 영업을 통해 거둔 이익은 1년 전보다 64.1% 늘어나며 예상보다 좋은 성적을 거뒀다. 조 연구원은 “보험금 청구 건수가 늘어나 실제 지급한 돈이 예상보다 많은 상황(예실차 악화)은 계속되고 있다”며 “다만 손실에 대비해 쌓아두었던 비용 중 일부가 새로운 통계 자료를 반영해 계산 방식을 조정하는 과정에서 1400억원 환입이 발생했다”고 분석했다.

한편, 한화생명의 자본 건전성을 나타내는 신지급여력제도(K-ICS) 비율은 전년 대비 1.2%p 떨어진 157.0%였다. 조 연구원은 “시장 금리가 올랐음에도 불구하고 부채가 늘어난 점과 예상보다 사고가 잦아져 위험 대비 자금이 더 필요해진 점 등이 비율을 낮추는 원인이 됐다”고 설명했다.

[이투데이/임하은 기자 (hey@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.