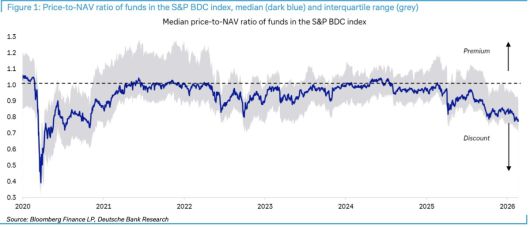

도이체방크의 보고서(23일)에 따르면 현재 대체 자산운용사의 BDC 주가 할인폭은 대폭 벌어진 상태다. S&P BDC 지수 구성 펀드의 NAV 대비 주가 할인율은 코로나19 사태 이후 최고치다. 소프트웨어 대출 비중이 큰 BDC들의 주가가 급속히 떨어진 탓이다.

최근 BDC 주가의 낙폭 확대에 불을 붙인 것은 대체 자산운용사 블루아울캐피털(OWL)이다. 블루아울이 자사 비상장 BDC의 환매를 중단하고 자산 매각에 착수했는데 투자자 신뢰를 회복하려던 이같은 조처가 되레 불안감을 키웠다.

|

S&P BDC 지수 구성 펀드의 NAV 대비 주가 비율 중앙값 추이 [자료=도이체방크] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

여기에 사모펀드의 자산 가치 신뢰를 흔드는 보도까지 겹쳤다. 스위스 시계 회사 블라이틀링을 소유한 사모펀드들(CVC캐피털파트너스와 파트너스그룹)이 브라이틀링의 내부 평가액을 대폭(CVX는 절반, 파트너스그룹은 약 30%))삭감했다는 보도가 나오면서 투자자들의 불안이 대체 자산운용사의 사업 전반으로 확대된 것이다.

불안이 업계 전반으로 번지는 배경에는 사모신용 시장의 불투명성이 있다. 이 불투명성은 저금리 시대가 더 심화시켰다. 수익률을 좇아 자금이 대거 몰리면서 대출 경쟁이 과열됐고 협상력이 차입자로 넘어갔다. 부실의 조기 경보 장치인 채권자 보호 약정(코버넌트)이 빠지거나 완화된 '코버넌트 라이트' 대출이 확산된 결과 자산의 명목 가치와 실제 회수 가능 가치 사이의 괴리는 더 커졌다.

이 괴리가 우려되는 것은 사모신용 시장과 은행권이 자금 사슬로 연결돼 있기 때문이다. 비은행금융중개기관(NBFI)으로 분류되는 대체 자산운용사들은 은행 바깥에서 신용을 공급하지만 정작 그 자금의 상당 부분은 은행에서 빌려오는 구조다.

뉴욕 연방준비은행 연구에 따르면 NBFI가 세계 금융자산에서 차지하는 비중은 50%를 넘고 미국에서는 60%에 달한다. 은행은 금융위기 이후 직접 대출 비중을 줄였으나 NBFI에 선순위 대출을 제공하고 NBFI가 다시 차순위 신용을 공급하는 다층적 구조로 간접 연결돼 있어 부실이 터지면 은행 대차대조표까지 충격이 전달될 수 있다.

다만 전이 경로가 존재한다는 것과 그것이 실제 작동한다는 것은 별개의 문제다. 도이체방크는 은행권 전염이 현실화되려면 4가지 조건이 복합적으로 충족돼야 한다고 봤다. ①신용 스프레드 또는 시장금리의 급등 ②기업 이익의 실질적 위축 ③국채시장의 입찰 부진 등 스트레스 징후 ④사모시장 익스포저에 대한 은행 규제·자본 요건 변경 등이다.

|

주요 상장 대체 자산운용사의 올해 주가 추이(지수화, 1월1일=100) [자료=블룸버그통신] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

도이체방크는 현재 4가지 지표 가운데 '임계치'에 도달한 것은 없다고 봤다. 도이체방크는 주식·신용시장은 견고하고 기업이익이 건전하며 미국 고용시장은 견고한 만큼 신뢰가 대폭 무너질 배경은 조성되지 않았다고 했다.

무엇보다 도이체방크는 이번 불안의 출발점이었던 소프트웨어 업종은 아직 건재하다는 점을 언급했다. AI 관련 매도세가 소프트웨어 기업의 중장기 경쟁력 훼손 우려에서 비롯된 것은 사실이나 대다수 소프트웨어 기업은 단기적으로 고객 기반과 이익을 유지하고 있어 채무 상환에 필요한 현금흐름은 확보할 수 있다는 것이 도이체방크의 평가다.

도이체방크는 현재 시점에서 충격을 억제하는 요인도 있다고 봤다. 사모 시장에 축적된 3조달러 넘는 드라이파우더(미투자 대기자금)다. 도이체방크는 중소 규모 운용사는 최근 급락한 소프트웨어 투자에 과도하게 편중돼 있고 포트폴리오가 얇아 현 국면에서 가장 취약할 수 있어도 대형 운용사는 투자처가 분산돼 있고 시장 지배력이 높아 위기 시에도 출자자로부터 자금을 원활히 조달할 수 있다고 했다.

도이체방크는 아울러 개별 사안을 사모신용 시장 전체의 추세로 오인하는 오류를 경계했다. 블루아울의 환매 제한이나 브라이틀링의 평가 삭감은 각각의 고유한 맥락이 있는 사건이지 사모신용 시장 전반의 붕괴를 예고하는 것은 아니라고 지적했다.

bernard0202@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.