[서울=뉴스핌] 이홍규 기자 = 투자자들의 관심이 집중된 엔비디아의 연례 기술 행사 GTC(GPU기술콘퍼런스)에서 최대 수혜주로 우버테크놀로지스(UBER)가 지목되고 있다. 28개 도시에서 엔비디아 칩 기반의 로보택시를 운영하기로 하기로 한 양사 파트너십 발표가 테슬라·웨이모의 독점이 아닌 칩·차량·플랫폼 간 역할 분담 구도로의 전환 가능성에 설득력을 더해준 덕분이다. 자체 기술 대신 타사와의 협업으로 수요 창구를 점유하려는 우버에 다시 한번 힘이 실린 셈이다.

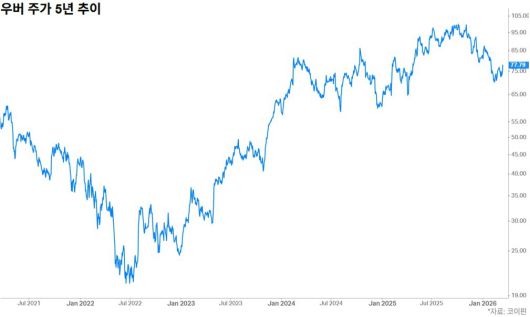

◆주가 5개월간 20% 하락

우버 주가는 최근 5개월 사이 하락세를 거듭해 왔다. 작년 10월 100달러에서 최고가를 찍고 등락하다 11월부터 하락세로 전환했다. 현재가 78달러는 최고가 대비 20%나 낮은 수준이다. 미국 로보택시 시장이 당장 테슬라와 웨이모의 양강 구도로 형성된 가운데 기술 개발부터 차량 운행까지 자체적으로 하는 이들이 우버의 기존 역할을 잠식할 것이라는 전망이 확산했기 때문이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이번 GTC 발표는 우버 무용론에 대한 반론의 설득력을 높였다는 게 강세론의 골자다. 우버는 그동안 무용론에 맞서 엔비디아와 단계적 협력을 확대해 왔다. 이번 GTC에서 달라진 것은 분업 구조의 중간 고리인 완성차 업체 합류 규모다. 종전 스텔란티스·루시드·메르세데스-벤츠에 그쳤던 레벨4(특정 조건 내 완전 자율주행) 승용차 부문 참여사에 BYD·닛산·지리가 합류하고 현대·기아도 협력을 확대하면서 우버에 로보택시용 차량을 공급할 수 있는 완성차 업체가 2배 이상 늘었다

양사의 파트너십 발표에서 구체적 일정이 처음 공개됐다는 점도 종전과는 다른 대목이다. 2027년 상반기 미국 LA·샌프란시스코에서 서비스를 개시해 2028년까지 북미·유럽·아시아·오세아니아 4개 대륙 28개 도시로 확대하기로 했다. 공급자 다변화와 상용화 일정이 동시에 확보되면서 분업 구조론의 현실성이 한 단계 높아진 셈이다. 테슬라·웨이모 양강 구도 전망에 대한 반론이 구호가 아닌 실체를 갖췄다는 평가가 뒤따른다.

◆우버에 유리한 분업 구도

분업 구조가 확산될 경우 우버의 플랫폼 전략에 우호적인 환경이 조성된다. 우버는 차량도 자율주행 기술도 보유하지 않지만 2억명의 월간 이용자와 배차 체계라는 기존 자산만으로 탑승건마다 수수료를 수취할 수 있다. 자율주행차는 운전자 인건비가 없어 24시간 운행이 가능하므로 건당 마진이 기존 모델보다 높을 가능성이 있다. 완성차 업체로서도 탑승 수요와 즉시 연결되므로 대형 플랫폼을 지닌 우버 네트워크에 편입하는 편이 현실적인 선택이 된다.

|

미국 샌프란시스코에 있는 우버 본사 [사진=블룸버그통신] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

완성차 업체가 늘어날수록 우버의 협상 여력도 커진다. 차량을 공급하려는 제조사가 다수인 반면 이를 대규모로 운행할 플랫폼은 제한돼 있어 우버가 조건을 비교해 선별할 수 있는 위치에 서기 때문이다. 뱅크오브아메리카(BofA)의 저스틴 포스트 애널리스트는 "저렴하게 자율주행차를 제공하는 기업이 늘어나면 우버의 로보택시 구매·리스 비용이 낮아져 밸류에이션 확대로도 이어질 수 있다"고 했다.

강세론에도 구조적 약점은 있다. 우버의 이익 기반이 소수 대도시에 편중돼 있다는 점이다. 우버에 따르면 미국 상위 20개 도시가 총예약의 약 30%와 미국 모빌리티 사업부 EBITDA의 약 25%를 차지한다. 웨이모가 2월 기준 상업 운행 중인 10개 도시는 대부분 이 상위권 도시와 겹치는 것으로 추정되고 테슬라도 오스틴에서 로보택시를 개시했다. 분업 구조론이 설득력을 얻더라도 이익의 원천이 되는 도시에서 점유율을 내주면 주가 재평가 여력은 제한적일 수밖에 없다는 경고가 나온다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

실적 편중 위험을 가늠하는 거울이 동종 업체 리프트(LYFT)다. 앞서 리프트는 글로벌 매출이 있는 자율주행 확산에 취약한 곳으로 거론됐는데 총예약의 사실상 전부를 미국에 의존하고 있다. 우버가 글로벌 매출원을 보유하고 있어 쏠림이 비교적 낮고 배달 사업도 하고 있다지만 이익이 미국 상위 20개 도시에 편중돼 있는 한 리프트와 본질적으로 다른 방어력을 담보하기는 어렵다는 평가가 따른다.

◆로드맵 이행이 분수령

강세론과 약세론을 가르는 핵심은 우버의 로보택시 로드맵 전체의 순조로운 이행 여부다. 올해 하반기 뉴로·루시드와 협업한 로보택시가 샌프란시스코에서 첫 상업 서비스를 개시하고 내년 상반기에는 엔비디아 자율주행 소프트웨어를 탑재한 차량이 LA와 샌프란시스코에서 합류한다. 첫 관문인 올해 샌프란시스코에서의 서비스가 차질 없이 진행되는지가 이후 로드맵의 신뢰성을 좌우하게 된다.

로드맵을 뒷받침할 자금 여력은 갖춰져 있다는 평가가 나온다. 우버의 작년 연간 EBITDA는 전년보다 35% 증가한 87억달러였고 잉여현금흐름(FCF)은 42% 늘어난 97억달러다. 우버보다 이익이나 현금흐름 규모가 큰 기업조차 자율주행 사업을 접은 전례가 있긴 하지만 우버가 자체 개발 대신 파트너 통합과 플랫폼 사업에 집중하는 전략인 만큼 재무적으로는 여력이 있다는 설명이 뒤따른다.

월가 애널리스트들의 투자의견은 매수론이 압도적이다. 팁랭크스에 따르면 담당 애널리스트 32명 가운데 29명이 매수, 2명이 중립, 1명이 매도 의견이다. 12개월 내 실현을 상정한 목표가 평균값은 최고가 100달러를 넘어서는 약 106달러다. 현재가 77.79달러 대비 36% 높은 수준이다. 도이체방크 벤저민 블랙 애널리스트는 "우버는 즉시 활용 가능한 글로벌 수요 기반과 차량 관리 체계, 그리고 규제 대응 경험을 갖추고 있다"며 "자융주행 기술의 상용화 계층에서 필수적 역할을 한다"고 했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

bernard0202@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.