[서울=뉴스핌] 배상희 기자 = <3년 조정기 지난 '청해염화공업'① 상승세 지속 가능성 진단>에서 이어짐.

◆ 중장기 성장동력 '2026년 생산능력 방출의 해'

2025년 청해염화공업(鹽湖股份 000792.SZ)의 염화칼륨 생산량과 판매량은 약 490만 t과 381만4300 t으로 전년 대비 각각 1.2%와 18.4% 줄었다. 반면, 탄산리튬 생산량과 판매량은 약 4만6500 t과 4만5600 t으로 각각 전년 대비 16.2%와 9.7% 늘었다.

앞서 2022년 청해염화공업은 오광염호(五礦鹽湖)와 칭하이국투(青海國投) 등 대형 국유기업과 손잡고 연간 4만 t 규모의 생산량을 자랑하는 세계 수준의 염호 산업기지를 짓겠다는 청사진을 제시했다. 2025년 해당 리튬염 일체화 프로젝트가 완공되면서 해당 프로젝트를 통해 탄산리튬 생산능력 규모는 연간 4만 t 수준에서 8만 t으로 향상됐다.

올해 1월 청해염화공업은 46억500만 위안을 투자해 지배주주인 '중국염호공업그룹유한공사'가 보유한 오광염호유한공사의 지분 51%를 인수할 계획이라고 밝혔다. 오광염호는 염화리튬 자원 164만5900톤, 염화칼륨 1463만1100톤을 보유하고 있다.

지분 인수 효과가 재무제표에 본격 반영되면, 청해염화공업의 칼륨비료와 탄산리튬 생산능력은 각각 500만t→530만t, 8만t→9만8000t으로 각각 6%와 18.8%씩 늘어날 것으로 기대된다.

즉, 신구 4만 톤 설비 모두 100% 생산능력을 가동하고 오광염호의 지분 인수로 늘어날 1만8000t의 생산량을 연결 편입하면 2026년 청해염화공업의 리튬염 총생산량은 2025년 대비 50% 이상 증가할 것으로 예상된다. 생산량의 대폭 증가는 실적 탄력성을 키울 수 있다는 점에서 주목된다.

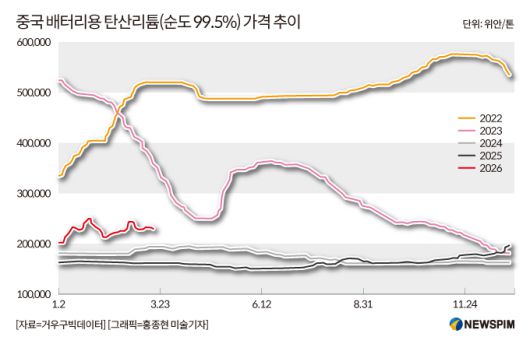

향후 청해염화공업의 이익에 가장 큰 영향을 미치는 변수는 탄산리튬 가격이 어떻게 변화하느냐가 될 전망이다.

지난해 에너지 저장 시장의 수요 폭발이 재고 감소를 이끌었고, 아프리카 광산과 이춘(宜春) 광산의 생산 중단·정비 전략이 더해지면서 시장의 향후 리튬 가격 전망이 낙관적으로 변하며 자금이 선물 시장으로 환류, 가격 상승을 이끌었다.

특히 지난해 4분기 빠른 상승으로 12월 배터리용 탄산리튬(순도 99.5%) 주력 계약 가격은 한때 t당 13만 위안을 넘어섰고, 2026년 1월 하순에는 단계적 고점에 도달해 현물 가격이 약 17~18만 위안까지 올랐다. 일부 탄산리튬 가격에 대한 낙관론을 제시하는 외국계 투자자들은 t당 25만 위안까지 오를 수 있다고 예상한다.

|

[서울=뉴스핌] 배상희 기자 2026.03.24 pxx17@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◆ 자원 민족주의 속 부각 '독보적 자원 경쟁력'

나날이 커지는 지정학적 긴장감과 이에 따른 공급망 불안으로 인해 전세계적으로 '자원 민족주의'가 확산되고 있는 것도 청해염화공업의 경쟁력을 재조명하며 주가를 끌어올리는 배경이 되고 있다.

자원 민족주의란 자국 영토 내 천연자원에 대한 통제권을 강화함으로써 자국 이익을 극대화하려는 정치·경제적 움직임을 말한다.

예를 들어 2026년 2월 25일, 짐바브웨 광업부는 돌연 모든 원광 및 리튬 정광의 수출을 즉시 중단한다고 선언했으며, 이미 선적된 운송 중인 화물까지 금지 대상에 포함시켰다. 목적은 외국 자본이 현지에 제련소를 설립하도록 강제해 수출 제한을 통해 자원 프리미엄을 취하겠다는 것이다.

이러한 지정학적 배경 속에서는 청해염화공업의 자원 경쟁력이 더욱 부각될 수 있다.

중국의 칼륨 자원은 풍부하지 않지만 극도로 집중돼 있다. 칼륨 비료의 95% 이상이 염호 간수에서 생산되며, 개발은 칭하이(青海)성 차이다무(柴達木) 분지와 신장위구르자치구 뤄부포(羅布泊) 염호에 집중돼 있다. 그 중 칭하이성 내 생산능력이 전국 칼륨 비료 생산능력의 87.3%를 차지한다.

청해염화공업은 차얼한(察爾汗) 염호 3700㎢의 채광권을 보유하고 있다. 해당 염호는 염류 자원 총량이 600억 톤을 초과하는 중국 최대의 가용성 칼륨·마그네슘염 광상이다.

고체·액체 염화칼륨(KCl) 자원 매장량 5억 톤 이상, 염화마그네슘(MgCl₂) 자원 매장량 40억 톤 이상, 염화리튬(LiCl) 자원 매장량 1200만 톤(탄산리튬 환산 1049만t LCE)으로 모두 전국 1위이며, 광산 자원의 잠재적 총가치는 12조 위안을 넘어선다.

2024년 중국의 칼륨 비료 수입 의존도는 여전히 67%에 달했다. 염화칼륨 생산 규모 100만 톤 이상 기업 중 청해염화공업, 장격광업(藏格礦業 000408.SZ), 국투신장뤄부포칼륨염(國投新疆羅布泊鉀鹽)유한책임공사의 생산능력 합계가 자원형 총생산능력의 74%를 차지한다. 선두 기업의 자원 우위가 집중돼 있으며, 이들의 생산능력 규모가 국내 공급 안정을 직접적으로 결정하는 구조다.

중국 당국은 2023년 '칼륨 비료 산업 계획'을 발표하며 2025년까지 국내 칼륨 비료 자급률을 65%로 높여야 한다고 명확히 요구했다. 청해염화공업은 50만 톤 규모의 국가 칼륨 비료 비축 임무를 담당하며 국가 비축 체계의 핵심 실행 주체로 자리를 잡았다.

중국 거우구빅데이터(勾股大數據,GoguData)에 따르면 청해염화공업의 3월 20일 시가총액 1842억 위안을 기준으로, 2025년 예상 순이익 중간치 86억 위안에 대응하는 주가수익비율(PER)은 약 21배 수준이다. 올해 1분기 실적이 반영된 이후 12개월 선행 PER은 이보다 더 낮아질 가능성도 있다.

현재 청해염화공업의 주력 사업이 성장 사이클 구간에 진입해 있는 동시에, 충분한 주가 탄력성을 띄고 있고, 지정학적 리스크의 영향도 상대적으로 크지 않은 종목이라는 점에서 향후 추가적인 주가 상승여력 및 밸류에이션 재평가의 여지가 남아있다는 설명이다.

특히, 향후 반내권(反內卷, 업계 내 소모적 과다경쟁을 방지) 정책이 다시 핵심 투자 테마로 부각될 경우 유리한 매수 진입 구간이 열릴 가능성도 제기된다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.