|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

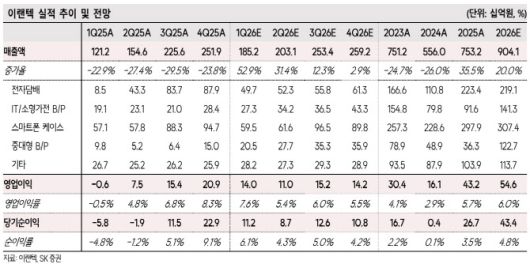

허선재 SK증권 연구원은 “현재 주가는 올해 예상 실적 기준 P/E 7배로 현저한 저평가 구간이며, 올해부터는 본격적인 중대형 배터리팩 신규 매출액이 더해지며 유의미한 멀티플 리레이팅이 이뤄질 것으로 전망한다”고 했다.

그는 “향후 성장은 LGES향 중대형 배터리팩 신사업이 견인할 것으로 예상되며 관련 매출액(비중)은 2025년 386억원(4%)에서 2026년 1227억원(14%)으로 급증할 전망”이라며 “ESS는 올해부터 유럽향 LFP ESS 배터리팩 BMS 매출 발생이 시작되며 약 400억원대 매출을 기반으로 초기 레퍼런스를 확보할 전망이다. 내년부터는 글로벌 최대 시장인 북미 진출이 시작되며 본격적인 ESS 매출액 성장이 나타날 것으로 판단된다”고 분석했다.

이어 “전기차는 2025년 11월 중국 체리 자동차향 46시리즈 배터리팩 공급이 확정됐으며 공급 첫해인 올해부터 연간 약 300억대 매출을 기록할 것으로 예상된다. 향후 신규 고객사 확보 및 기존 고객사 내 차종 확대가 이뤄지며 가파른 매출 볼륨 확대가 전망된다”고 부연했다.

그러면서 “로봇 등 기타의 경우 현재 B사향 서빙로봇 배터리팩을 단독 공급 중이며 이외에도 S사의 컴패니언 로봇, L사의 AMR 로봇, 글로벌 휴머노이드 개발사의 배터리팩 개발을 진행 중인 것으로 파악된다”며 “더불어 혼다(Honda)향 교환형 배터리 시스템 MPP2용 배터리팩은 일본, 동남아, 인도 지역에서의 완만한 성장이 전망된다”고 강조했다.

허 연구원은 “2024년을 저점으로 실적 하락 사이클이 마무리되며 2025년 실적 반등, 2026년 ESS·EV 등 배터리팩 신사업 본격화에 따른 꾸준한 실적 성장 및 멀티플 리레이팅이 이뤄질 전망”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.