|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

주영훈 NH투자증권 연구원은 “낮은 실적 기저 및 원가율 개선에 따른 수익성 회복이 기대되며 해당 효과는 하반기로 갈수록 강해질 전망”이라며 “높은 해외 매출 비중을 고려할 때 현재 밸류에이션은 지나친 저평가 상태로 투자 매력 높다고 판단한다”고 주장했다.

그는 “2025년 원부자재 가격 상승 및 일회성 비용(공장 통폐합 및 인건비) 반영 등에 따라 기저 부담이 낮은 만큼 큰 폭의 영업이익 반등이 기대되는 한 해”라며 “핵심은 수익성 회복의 시점이며 주요 원재료에 해당하는 카카오 가격 하락 효과가 본격적으로 반영될 것으로 추정되는 하반기 실적 모멘텀이 더욱 강하게 나타날 것으로 전망한다”고 분석했다.

이어 “주가는 PER 9.5배(2026년 추정치 기준)로 과거 5개년도 평균대비 낮은 수준에서 거래되고 있다. 음식료 업종 밸류에이션 프리미엄의 근거에해당하는 높은 해외 매출 비중을 기록하고 있음에도 불구하고 수익성 부진 우려가 더욱 크게 작용했기 때문”이라며 “반대로 말하면 수익성 개선이 본격화될 경우 밸류에이션에 대한 정상화가 기대되며 주가 상승 여력이 충분하다고 판단한다”고 부연했다.

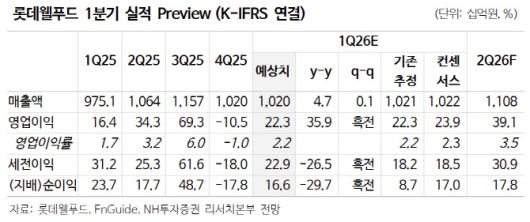

주 연구원은 1분기 연결 기준 매출액과 영업이익은 각각 1조 205억원(전년 대비 +4.7%), 223억원(+35.9%)으로 컨센서스에 부합할 것으로 봤다. 주 연구원은 “내수 매출은 전년 동기 대비 1.6% 증가할 것으로 추정한다. 지난해 진행한 제품 가격 인상 효과 반영되고 있음에도 불구하고 수요 감소로 인해 개선폭은 제한적일 전망”이라고 했다.

아울러 “반면 해외 매출은 12.6% 증가해 두 자릿수 성장을 지속할 것으로 추정한다. 주요 국가에서 고른 성장이 나타나고 있다는 점이 긍정적이며 연결 매출에서 차지하는 해외 사업 비중은 2026년 연간 기준 25.2%까지 확대될 것”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.