|

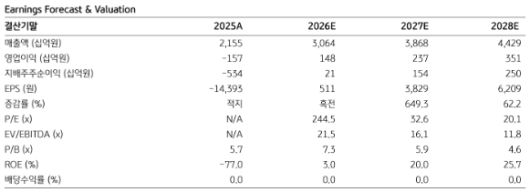

엘앤에프 실적과 전망치. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

KB증권은 엘앤에프에 대해 투자의견 ‘매수’와 목표주가 18만원을 유지한다고 25일 밝혔다.

이창민 KB증권 연구원은 “엘앤에프의 2026년 1분기 실적은 매출액 6845억원으로 전년 대비 88% 증가하고, 영업이익은 883억원을 기록하며 흑자로 전환될 것으로 추정된다”며 “이는 시장 전망치인 영업이익 390억원을 크게 웃도는 수준”이라고 설명했다.

이 연구원은 엘앤에프의 실적 개선 요인을 다음과 같이 분석했다. 먼저 미국 외 지역에서 테슬라의 수요가 견조해 상대적으로 유리한 시장 상황이 이어지고 있다. 이는 미국 시장 비중이 높아 인플레이션 감축법(IRA) 종료 여파로 출하량이 줄어들 수밖에 없는 경쟁 업체들과 차별화되는 지점이다.

또 엘앤에프는 테슬라의 주력 모델인 ‘모델Y 주니퍼’ 등에 탑재되는 신제품 배터리 셀(21700)에 니켈 함량이 95%인 고성능 양극재(N95)를 독점 공급하고 있다. 이러한 독점적 공급 구조 덕분에 당분간 엘앤에프의 실적이 안정적으로 유지될 것으로 전망했다.

또한 일시적인 이익도 엘앤에프의 분기 실적을 높이는 데 기여할 것으로 내다봤다. 현재 배터리 원료인 탄산리튬 가격이 23.9% 오르고 원ㆍ달러 환율이 3.1% 상승해 지난 12월 말보다 크게 올랐다. 이 영향으로 지난 4분기에 779억원 규모로 발생했던 재고 자산의 가치 하락분에 대한 재고평가손실 환입이 수백억 원 규모로 발생할 것으로 추정했다.

그는 엘앤에프가 에너지 저장 시스템(ESS)용 리튬인산철(LFP) 배터리 수요가 폭증하는 흐름에서 가장 큰 혜택을 입을 것으로 전망했다. 그는 “현재 미국 내에서는 중국산이 아닌 ESS용 리튬인산철(LFP) 수요가 크게 늘고 있는데, 엘앤에프는 전날 공시를 통해 북미 삼성SDI로부터 1조6000억원 규모의 LFP 양극재 수주를 확정 지었다”며 “이 계약은 2029년까지 유효하며 별다른 문제가 없으면 2032년까지 자동으로 연장되어 중장기적인 실적의 확실성을 높여줄 것”이라고 설명했다.

아울러 테슬라의 자율주행 및 휴머노이드 로봇 사업이 본격화되는 점도 기회 요인으로 꼽았다. 그는 “두 사업 모두 연내 상용화가 예상되는데, 여기에 들어가는 배터리에 엘앤에프의 니켈 함량 95% 고성능 양극재(N95) 제품이 쓰일 것으로 보인다”고 추정했다.

[이투데이/임하은 기자 (hey@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.