증시랠리 실체는 달러버블

최근 시장 트럼프에 ‘반응’

민주, 공공·실물 강화 무게

공화, 금융·기업 지원 우선

지금 글로벌 경제를 움직이는 주동력은 달러다. 증시 거품론을 얘기하지만, 근본을 따지면 ‘달러 버블(dollar bubble’이다. 미국이 달러를 풀면 자산가격이 오르고, 주춤하면 자산 시장도 멈칫한다. 경제위기 국면에서 달러는 힘을 더 키워왔다. 이른바 ‘달러 최고통수권’은 미국 대통령에 속한다. 굳이 따지면 연방준비제도(Fed) 의장은 합참의장 격이다. 11월 대선으로 향후 달러의 방향이 결정된다.

40년래 가장 진보적인 후보라 자처하는 바이든의 공약을 보자. 부자증세를 통한 사회기반시설 투자, ‘뉴딜’을 주창한다. 사회보장 강화, 최저임금 인상, 노동조합 활성화, 기후변화 적극 대응 등도 강조한다. 최근 참모들의 발언을 보면 오바마 정부 때 재정을 너무 걱정하고, 기업들과 월스트리트 금융자본에 너무 관대했다는 입장이다. 바이든의 달러는 공공부문과 실물에 집중될 가능성이 크다.

트럼프는 감세와 규제완화, 보호무역이다. 기업과 월스트리트의 기능에 우호적이다. 중앙은행의 적극적인 경기부양도 강조한다. 부동산으로 성공한 그다. 트럼프의 달러는 금융부문과 자산시장으로 쏠릴 가능성이 크다. 재선된다면 다음 선거를 걱정할 필요도 없다. 대선과 함께 치러지는 의회 선거에서 민주당이 하원에 이어 상원 다수당까지 가져가더라도, 보수가 2/3를 차지한 연방대법원을 통해 견제할 수 있다.

|

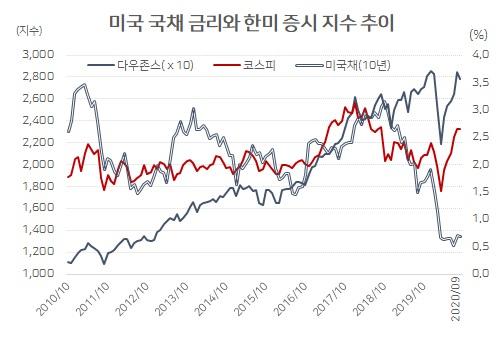

달러인덱스가 약세로 전환하고, 미국 국채 금리가 급 반등하고 있다. 미국의 추가 경기부양책 기대와, 중앙은행의 채권시장 개입 가능성을 반영한 결과로 보인다. 경기부양책이 펼쳐지면 실물경제에 달러가 투입된다. 채권금리가 높아지면 이자부담이 커질 것을 우려한 연준이 시장에서 국채를 사들여 금리를 떨어뜨릴 명분이 커진다. 달러 공급 확대는 유동성 랠리 조건이다. 달러 약세는 신흥국 금융시장에 유리하다. |

섣부른 낙관은 아직 이르다. 대선 결과는 ‘뚜껑’을 열어봐야 하는 위험 변수다. 선거인단 방식의 투표은 여론조사와 꼭 일치하지는 않았다. 상원 1/3과 하원 전부를 바꾸는 의회선거 결과도 중요하다. 우편 투표 등으로 만에 하나 대선 불복 사태가 빚어진다면 시장은 불확실성의 영역으로 진입할 수 있다. 증시가 반등하는 틈에 기관들은 또 차익실현에 나설 수 있다. 긴장의 끈을 놓지 말아야 한다.

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.