주택담보대출 등 '100% 비대면' 상품 출시 경쟁

일부 시중은행의 경우 신용대출, 적립식예금 상품의 비대면 거래 비중이 올 상반기 기준 70∼80%에 달했다.

인터넷전문은행의 급성장이 자극이 된 비대면 상품 개발 경쟁에 신종 코로나바이러스 감염증(코로나19) 확산에 따른 비대면 거래 선호 현상이 더해지며 주요 시중은행의 디지털 혁신과 비대면 거래 활성화를 앞당긴 결과로 풀이된다.

|

"은행 언제 갔더라"…코로나에 대면 거래 '최저' (CG) |

◇ 시중은행, 신용대출·적금·펀드 '비대면 거래' 급증

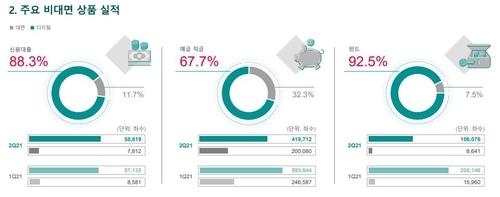

25일 우리금융그룹 상반기 실적발표 자료에 따르면, 우리은행에서 올 상반기 비대면으로 이뤄진 신용대출은 건수(신규 좌수) 기준 67.3%에 달했다. 2019년 28.8%, 2020년 55.9%였던 비대면 신용대출 비중이 상반기에도 빠른 증가세를 이어갔다.

적립식예금 가운데 비대면 비중은 2019년 80.7%, 2020년 84.7%에 이어 올 상반기 89.2%를 기록했다. 새로 개설된 적금 계좌 10건 중 9건이 비대면 가입이었다.

펀드 상품 비대면 가입 비중도 2019년 61.6%, 2020년 78.5%에서 올 상반기 83.8%로 높아졌다.

이 은행에서 여신, 수신, 펀드, 방카슈랑스 등 금융 상품의 비대면 가입 고객 수는 상반기 167만8천명으로, 작년 연간 가입고객(155만1천명)을 이미 넘었다.

|

[우리금융 실적발표 자료 캡처] |

하나은행도 비대면 상품 가입 고객이 빠르게 늘고 있다.

하나은행의 신용대출 가운데 비대면 비중은 건수 기준 2019년 82%에서 2020년 86%, 올 1분기 87%, 2분기 88%로 꾸준히 늘었다.

적립식예금 중 비대면 비중은 2019년 59%에서 2020년 72%로 크게 늘었고 올 1분기 75%, 2분기 74%를 기록했다. 펀드의 비대면 가입 비중은 2019년 37%에 그쳤으나 2020년 68%, 올 1·2분기에 각각 93%로 급증했다.

|

[하나은행 실적발표 자료 캡처] |

KB국민은행은 적립식예금 중 비대면 판매 비중이 2019년 40.3%, 2020년 46.5%, 올 상반기 54.0%로 늘었다. 펀드 중 비대면 판매 비중도 2019년 48.3%, 2020년 50.0%에서 올 상반기 66.3%로 껑충 뛰었다.

다만 비대면으로 이뤄진 신용대출의 비중은 올 상반기 21.4%로, 2019년(21.9%)과 2020년(19.8%)과 비슷한 수준이었다.

신한은행은 여신(대출) 거래 중 비대면 비중이 2019년 46.7%, 2020년 55.5%, 올 상반기 61.0%로 꾸준히 늘었다. 예·적금 등 수신 상품 판매 가운데 비대면 비중은 2019년 68.7%, 2020년 72.6%, 올 상반기 68.9% 등으로 70% 안팎 수준을 유지하고 있다.

펀드 상품 중 비대면 가입 비중도 2019년 83.8%, 2020년 84.8%, 올 상반기 83.0%로 80%대 초반을 유지하고 있다.

NH농협은행도 신용대출과 적립식예금의 비대면 비중 증가세가 뚜렷하다.

농협은행에서 이뤄진 신용대출 가운데 비대면 비중은 2019년 11.5%에서 2020년 18.9%, 올 상반기 20.4%로 늘었고, 적립식예금 중 비대면 비중도 2019년 19.3%에서 2020년 20.7%, 올 상반기 42.4%로 급증했다.

여신, 수신, 펀드, 방카슈랑스 등의 상품을 비대면으로 가입한 고객은 올 상반기에만 80만명으로, 2019년(58만2천명)과 2020년(76만1천명) 연간 규모를 이미 넘었다.

|

주택대출도 모바일로(CG) |

◇ 더 빠르고 편리한 '100% 비대면' 상품 출시 경쟁

시중은행들은 입출금 거래뿐 아니라 여신, 수신 거래에서도 비대면이 대세로 자리 잡아가자, 인터넷은행과의 경쟁에서 밀리지 않기 위해 주요 상품을 '100% 비대면 거래'가 가능하도록 탈바꿈하고 있다.

최근 우리은행이 영업점 방문 없이 신청부터 실행까지 전 과정이 모바일 앱만으로 가능한 완전 비대면 주택담보대출 상품 '우리WON주택대출'을 출시한 것이 대표적인 예다.

소득과 주택 시세를 입력하면 3분 안에 대출금리와 한도를 확인할 수 있고, 부부 공동명의인 경우에도 전자등기를 통해 담보제공자가 영업점에 방문하는 번거로움 없이 이용할 수 있도록 했다.

하나은행도 지난 4월 비대면 주택담보대출 상품 '하나원큐 아파트론'을 출시했다. 이 상품도 본인 명의 휴대전화와 공동인증서만 있으면 모바일뱅킹 앱 '하나원큐'를 통해 3분 만에 대출 한도, 금리를 확인하고, 대출 신청부터 서류 작성까지 모바일로 가능하도록 설계됐다.

농협은행도 지난 2월 모바일 기기로 받을 수 있는 아파트담보대출 상품을 출시했다.

신한은행은 주택담보대출의 경우 대법원 등기소 업무를 위해 영업점을 방문하는 절차가 필요했으나, 연내 전자상환위임장 등을 개발해 '100% 비대면 주담대' 상품을 선보일 계획이다.

이러한 시중은행들의 주요 상품 비대면화 경쟁은 계속될 전망이다.

우리금융 디지털추진단 황원철 전무는 최근 상반기 실적발표 후 컨퍼런스콜에서 "빅테크, 핀테크의 금융시장 진출이 가속화되며 금융 분야에서도 제조와 판매의 분리가 일어나는 게 아니냐는 우려가 있다"며 "은행의 디지털 채널, 플랫폼과 관련해 수세적, 방어적 태도가 아니라 개방적, 공격적으로 대응하자는 정책 기조를 갖고 있다"고 말했다.

그러면서 "그동안 비대면으로 취급하지 않았던 주택담보대출 등 전통적인 대면 상품과 서비스의 비대면화를 적극 추진할 계획"이라고 했다.

하나금융 이후승 부사장(CFO)은 상반기 실적발표 후 컨퍼런스콜에서 "하나은행은 전세대출, 리테일 핵심 상품의 모바일화를 추진 중"이라며 "(3호 인터넷은행인) 토스뱅크에 저희가 투자를 했는데 토스뱅크와 함께 시너지를 내서 디지털 은행을 추진하려 한다"고 말했다.

yjkim84@yna.co.kr

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.