|

서울 시내 한 은행 창구 모습. /연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이번 주담대 금리 인상에 대해서 금융업계 안팎에서는 대출금리 상승이 본격화된 것으로 본다. 무엇보다 26일 한국은행 금융통화위원회가 기준금리를 올리거나 기준금리 인상을 한층 더 가시화할 가능성이 높기 때문이다. 채권 금리라 뛰면서 조달금리가 가파르게 오르고 있다. 은행은 여기에 더해 가산금리를 높게 붙여 선제적으로 금리인상에 대응하고 있다.

금융당국도 무시할 수 없는 요인이다. 은성수 금융위원장 뿐만 아니라 후임인 고승범 내정자까지가계대출 억제를 최우선 과제로 꼽고 있다. 금융 당국의 가계 대출 억제 방침에 은행이 대출 문턱을 높이기 위해 가산 금리를 끌어올리는 것으로 대응하고 있는 것이다.

18일 주요 금융사에 따르면 KB국민은행, 신한은행, 하나은행, 우리은행, NH농협은행은 이날부터 변동금리 조건의 주담대 대출 금리를 연 2.48~4.24%로 정했다. 한달 전인 지난달 16일 연 2.34∼4.13%와 비교해 0.14%포인트(p), 상단은 0.11%p 각각 높아진 것이다. KB국민은행(4.24%·잔액 기준), 하나은행(4.12%·신규 취급액 기준)에서는 대출 금리 구간 상한선이 4%를 넘었다.

이번 금리 인상은 바로 전날인 17일 은행연합회가 자금조달 지수인 코픽스(COFIX)를 0.95%(신규취급액 기준)로 전월 대비 0.03%p 올린데 따른 것이다. 코픽스는 5월 0.82%에서 두 달 만에 0.13%p 높아졌다.

|

2021년 8월 주택담보대출 금리 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

여기에 더해 은행들은 가산 금리를 상당폭 높였다. NH농협은행은 거래 실적에 따라 주던 우대금리를 기존 0.8%p에서 0.5%p로 0.3%p 축소했다. 그만큼 금리가 올라가는 효과를 노린 것이다. 다만 지난달 하순 가산금리를 0.07%p 낮췄다. 국민은행은 7일부로 가산금리를 0.11%p 올렸다.

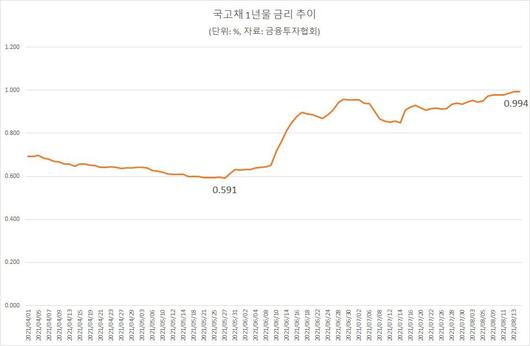

한 시중은행 관계자는 “기준금리 인상에 앞서 시중금리가 오르는 상황이라 대출 금리를 올리는 방식으로 대응하고 있는 것”이라고 설명했다. 금융투자협회에 따르면 국채 1년물 금리는 지난 5월 27일 연 0.591%에서 17일 연 0.994%로 0.405%p 뛰었다. 한국은행이 잇따라 금리 인상 필요성을 강조하면서 현재 0.50%인 기준금리를 높이는 쪽으로 움직이고 있기 때문이다. 지난 7월 15일 금통위에서 고승범 금통위원(현 금융위원장 내정자)는 기준금리를 0.25%p 올려야한다는 소수의견을 냈다. 이주열 총재는 “차입에 의한 자산 투자는 해소에 시간이 걸리기 때문에 빨리 개선해나가는 노력이 필요하다”며 거시 금융 안정성 확보를 위해 금리 인상 필요가 있다는 뜻을 내비쳤다. 오는 26일 한은이 0.25%p 기준금리를 올릴 가능성이 높다는 게 금융업계의 예상이다.

관건은 한은이 추가적인 금리 인상 수준과 속도를 어떻게 보느냐다. 한은은 2019년 7월 당시 연 1.75%였던 기준금리를 낮추면서 지난해 5월까지 네 차례 금리 인하 행보를 해왔다. 특히 2020년 3월에는 신종 코로나바이러스 감염증(코로나19)에 대한 대응이 필요하다며 0.50%p를 한 번에 인하했다.

|

국고채 1년물 금리 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한 시중은행 가계대출 담당 임원은 “기준금리가 연 1% 수준까지 올라가면 시장 금리도 비슷하게 올라갈 것”이라며 “대출 금리 인상폭도 이를 반영할 것”이라고 설명했다. 하지만 “채권 금리 등이 이미 기준금리 인상을 어느 정도 선반영한 상황이라 가계대출 금리 인상폭이 아주 높아지지 않을 것”이라고 덧붙였다. 또다른 시중은행 관계자는 “향후 가산금리를 따로 인상할 계획이 없다”며 “대출금리가 큰 폭으로 변화하지 않을 것”이라고 말했다.

금융당국의 가계대출 억제방침도 대출금리 인상의 배경으로 꼽힌다. 금융위는 18일 “고 내정자가 가계부채와 관련해 업무보고를 받고 간부들과 논의를 한 자리에서 가계부채 관리를 가장 중요한 책무로 거론했다”고 밝혔다. 고 내정자는 이날 회의에서 “과도한 신용증가는 버블의 생성과 붕괴로 이어지고, 이는 금융부문 건전성 및 자금중개기능 악화를 초래하여 실물경제 성장을 훼손할 수 있으므로, 가계부채발 거시경제적 위험을 제거하는 것이 현 시점에서 굉장히 시급하다”고 언급했다는 것이다.

|

서울 종로구 시중은행 현금자동입출금기(ATM). /연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융업계는 주택담보대출보다 마이너스통장(한도대출) 등 개인 신용대출 금리가 더 빠르게 뛸 것으로 보고 있다. 주택담보대출은 대출 만기가 길기 때문에 통상 만기 5년 정도의 채권 금리와 상관관계가 높다. 반면 개인 신용대출은 만기 1년 단기채 금리와 연동된다. 기준금리 인상이 즉각적으로 단기채 금리에 영향을 미치기 때문에 신용대출 금리도 즉각적으로 반응하게 된다는 것이다.

은행연합회 공시에 따르면 KB국민·신한·하나·우리·NH농협과 씨티·SC제일 등 7개 은행이 신용등급 1~2등급자를 대상으로 한 일반신용대출 평균 금리는 5월 연 2.89%에서 7월 2.91%로 0.02%p 상승했다. 인터넷은행 카카오뱅크는 5월 3.04%에서 7월 3.21%로 0.17% 대출금리를 올린 것으로 나타났다. 한도대출의 경우 5월 3.39%에서 7월 3.42%로 0.03% 올랐다.

지난 6월 예금은행의 신규 가계대출 가운데 변동금리 대출 비중은 81.5%였다. 금융연구원에 따르면 신용대출(3월 기준) 가운데 변동금리 비중은 77.7%이며 잔존만기가 6개월이 안되는 대출이 41.9%, 6개월~1년이 42.5%에 달한다.

조귀동 기자(cao@chosunbiz.com);이경탁 기자(kt87@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.