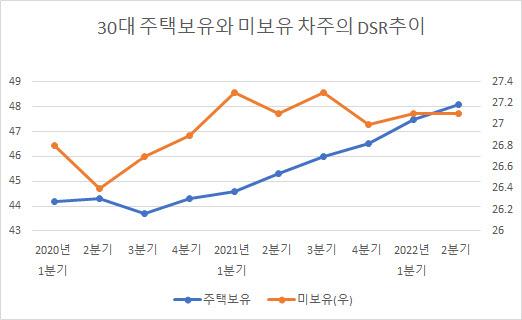

한은, 국회 기획재정위원회 제출 자료

'영끌' 2030세대 DSR 48.1%로 3.9%p 급등

집 없는 2030의 DSR은 27.1%로 0.3%p ↑

|

*주택보유는 주택담보대출 및 전세자금대출 포함

출처: 한국은행3일 한국은행이 국회 기획재정위원회에 제출한 자료에 따르면 주택담보대출, 전세자금대출 등 주택 관련 대출을 보유한 30대 이하 차주의 총부채원리금상환비율(DSR)은 48.1%(6월말 기준)로 코로나19가 시작됐던 2020년 3월말(44.2%)대비 3.9%포인트 급등했다. 주택 관련 대출이 없는 30대 이하 동년배의 DSR이 이 기간 26.8%에서 27.1%로 0.3%포인트 상승한 걸 고려하면 주택 관련 대출 차주의 소득 대비 빚 부담이 무려 13배나 더 급증한 것이다.

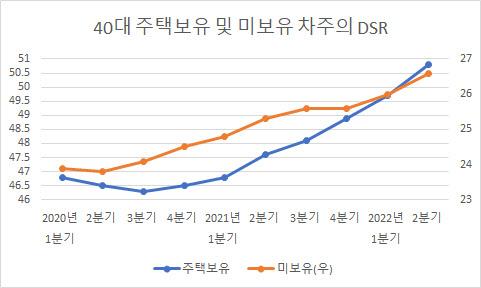

주택 관련 대출 보유 차주에는 전세자금대출만 보유한 차주도 있어 이들이 모두 무리하게 빚을 내 집을 산 ‘영끌족’은 아니다. 다만 30대 이하의 주택 대출 부담이 40대를 제외한 다른 세대와 비교해 빠른 속도로 늘어난 것은 사실이다. 전체 주택 대출 보유 차주의 DSR은 이 기간 46.7%에서 48.8%로 2.1%포인트 상승했다. 30대 이하의 DSR 상승폭이 전체 차주의 DSR 상승폭보다 두 배 가까이 빨랐다는 얘기다.

2030세대가 기준금리가 0.5%로 사상 최저였던 주택 급등기때 주택 매매 시장에 전면으로 등장한 영향이 커보인다. 한국부동산원에 따르면 30대 이하의 주택매매 비중은 2019년 12월말까지만 해도 25% 수준이었으나 2020년 12월말 30.8%로 껑충 뛰었다. 한 때 주택 시장의 3분의 1을 2030세대가 점령했을 정도다.

‘빚’을 내 집을 산 탓에 2030세대의 빚도 급증했다. 통계청 가계금융복지조사 결과에 따르면 39세 이하 금융부채는 작년말 가구당 평균 8455만원으로 2019년말(6753만원)보다 25.2%나 늘었다. 반면 가구 소득은 2020년 연간 5220만원(중앙값)으로 1년 전보다 2.1% 증가하는 데 그쳤다. 작년 가구 소득이 더 크게 늘었어도, 빚 증가 속도는 따라가지 못했을 것으로 추정된다.

이런 상황에서 한은은 작년 8월부터 금리를 2%포인트 올린 데 이어, 내년초까지 추가로 1%포인트 이상 추가 인상할 것으로 보여 2030세대의 빚 부담이 훨씬 커질 것으로 예상된다. 대출금리가 3%포인트 오른다면 차주 1인당 연간 이자 부담액은 약 195만원 더 증가하는 것으로 추정되고 있다.

한은은 9월 금융안정상황 보고서에서 “청년층은 코로나19 이후 과도한 주택 관련 대출 차입으로 부채비율(LTI)이 높아져 DSR도 빠르게 상승한 상태”라며 “금리 상승이 가계대출 연체율에 미치는 영향을 차주별로 추정한 결과 청년층 과다차입자의 연체율이 기준금리 인상시 여타 차주에 비해 더 크게 상승한다”고 밝혔다. 대출금을 5억원 이상 보유한 과다차입자의 경우 금리 1%포인트 인상시 가계대출 연체율이 1.423%포인트 상승한다. 일반 청년층 연체율이 0.278%포인트 높아지는 것과 비교하면 5배 이상 높아지는 것이다.

|

*주택보유는 주택담보대출 및 전세자금대출 포함

출처: 한국은행

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.