김현수 하나증권 애널리스트 리포트

中 전기차, 수출 증가로 ‘천보’ 실적↑

양극재 수출 둔화로 주가 탄력 줄지만

포스코퓨처엠·엘앤에프 목표주가↑

김현수 하나증권 애널리스트는 5일 보고서에서 “중국 전기차 판매가 4~5월 크게 증가한 것까지 감안하면, 전해액의 원재료인 인산리튬(LiPO2F2)의 중국향(向) 매출 비중 높은 천보의 하반기 실적이 빠르게 개선될 것”이라고 밝혔다.

|

전기차에 사용되는 2차전지. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

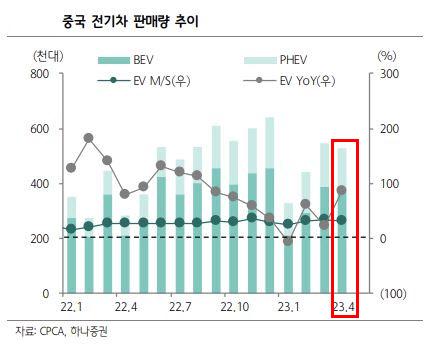

4월 중국의 전기차 판매량은 작년 4월보다 86.2% 증가한 52만7000대를 기록했다. 천보는 연결기준 올해 1분기 영업이익이 16억원으로 작년 1분기보다 90.92% 감소했다. 1분기 영업이익이 컨센서스(104억원)를 84.3%나 밑돌았다. 천보는 코스닥 상장사 중 1분기 컨센서스와 실제 실적 간 간극이 가장 컸다.

그럼에도 김 애널리스트는 중국의 전기차 판매 증가, 수출 증가 여파 등으로 천보 실적이 개선될 것으로 봤다. 그는 “인산리튬의 5월 수출 중량이 전년동월대비 67% 증가해 8개월 만에 최대폭으로 증가했다”며 “핵심 원자재인 리튬염(LiPF6)의 가격은 한달 간 70% 상승함에 따라 수출 판가 역시 7월 전후로 빠르게 상승할 전망”이라고 지적했다.

반면 김 애널리스트는 “올해 들어 매달 전년 동월 대비 2배 이상 증가하던 양극재 수출 데이터는 5월 들어 증가 폭이 축소되거나 역성장을 기록했다”며 “양극재 수출 증가 폭 둔화 및 판가 하락은 주가 상승 탄력을 둔화시킬 가능성이 높다”고 진단했다.

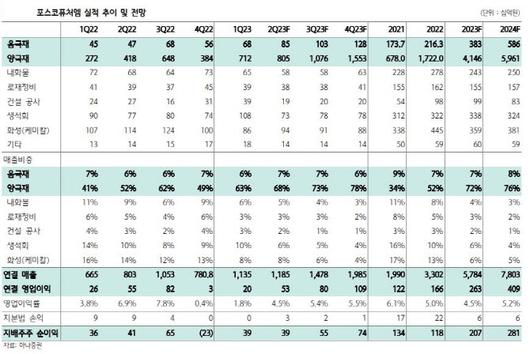

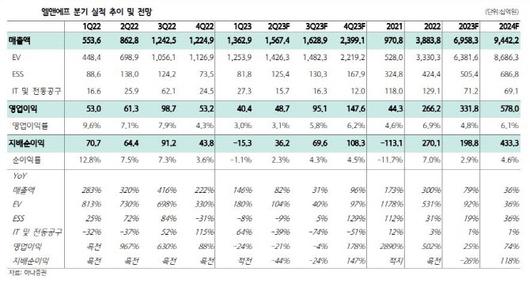

다만 그는 “포스코퓨처엠(003670)처럼 전구체(배터리 양극재의 중간소재) 가치를 추가적으로 향유 할 수 있거나, 엘앤에프(066970)처럼 기존 양극재 가치의 저평가로 상승 여력 큰 기업들의 주가 상승 여력은 크다”고 전망했다. 그는 포스코퓨처엠은 26만3000원에서 39만1000원으로, 엘앤에프는 37만원에서 40만9000원으로 목표주가를 각각 상향 조정했다.

|

4월 중국 전기차 판매량은 작년 4월보다 86.2% 증가한 52만7000대를 기록했다. 순수 전기차(BEV)는 37만대, 플러그인 하이브리드(PHEV)는 15만7000대 각각 판매됐다. |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.