2030 청년층 대출 문턱 높아

40대보다 1.7%P 높은 고금리

주고객 4050 비중 60% 육박

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

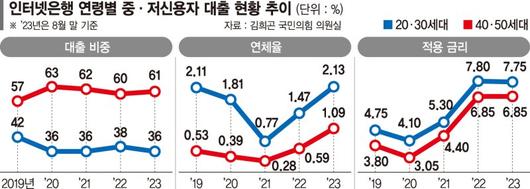

청년 중저신용자의 인터넷은행 3사 이용 비중이 지난 2019년 이후 6%포인트(p) 가량 감소한 것으로 나타났다. 4050 세대보다 1%p 가까이 높은 금리를 적용받으면서 대출 문턱이 높아진 영향으로 고금리에 최근 연체율도 2019년 이후 최대치로 올랐다. 이에 인터넷은행이 고신용자 위주의 주택담보대출 확장보 포용금융에 힘써야 한다는 지적이 나온다.

■청년 중·저신용자 '8%대 고금리'

19일 국회 정무위원회 소속 김희곤 국민의힘 의원이 금융감독원에서 제출받은 자료에 따르면 인터넷은행 3사가 취급하는 중·저신용자(KCB 신용평점 하위 50%인 차주) 신용대출 잔액에서 20·30세대가 차지하는 비율은 지난 8월 말 기준 36%(11조2342억원)로 집계됐다. 이는 지난 2019년 42%(5조2450억원)에서 6%p 감소한 수치다. 20·30세대의 중저신용자 대출 이용액은 2020년에 36%(6조684억원)으로 떨어진 이후 줄곧 30% 중반대에서 횡보하고 있다.

반면 40·50 등 중장년층이 인터넷은행의 전체 중저신용자 대출 비중에서 차지하는 비중은 늘어나는 추세다. 40·50세대의 중저신용자 대출 이용 비중은 지난 2019년 57%(7조108억원)에서 2020년 63%(10조4906억원)까지 6%p 늘어나 60%대에 진입했다. 지난 8월말 기준에도 여전히 61%(18조8571억원)로 20·30 세대에 비해 비중이 25%p나 많았다.

이같이 20·30 세대의 비중이 점차 줄어들고 있는 이유는 인터넷은행이 20·30세대에 8% 중반대의 고금리를 적용하면서 대출 문턱을 높이고 있기 때문이다. 지난해 인터넷은행 3사가 20대 중저신용자에게 적용한 평균 신용대출 금리는 8.5%로 40대(6.8%)보다 1.7% 높았다.

■"상생금융도 신경써야"

문제는 전체 대출에서 차지하는 비중은 줄어들고 있음에도 8%대 고금리를 적용받으면서 20·30세대의 연체율이 크게 오르고 있다는 것이다. 인터넷은행 3사의 지난 8월 말 20대 중저신용자 대출 연체율은 (1.69~4.3%)로 30대(0.59~1.35%)의 3배 가까이 오른 상태다. 연체잔액도 지난 2019년 97억원에서 지난 8월 말 기준 624억원으로 440.2%(427억원) 폭등했다.

이에 일각에서는 최근 인터넷은행이 수익성을 위해 고신용자 위주의 주택담보대출에 집중했음에도 중저신용자 대출 확대 등 상생금융에는 소극적이라는 지적이 나온다. 실제 주담대를 취급 중인 카카오뱅크와 케이뱅크의 전세대출을 제외한 주담대 중 KCB 신용평점 상위 50%인 고신용자 대상 대출은 지난해 말 2조1789억원에서 올해 8월 기준 9조5132억원으로 7조3343억원 증가했다. 같은 기간 중저신용자 대상 주담대는 4620억원 늘어나는 데 그쳤다.

김희곤 의원은 "인터넷은행 설립 취지인 중저신용자 대출 확대를 위해서는 청년들을 위한 포용금융에 보다 적극적 역할이 필요하다"고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.