|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

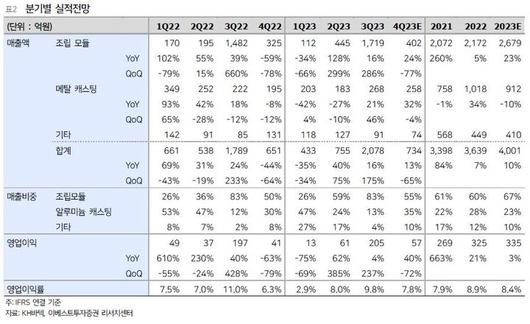

[서울=뉴시스] 김경택 기자 = 이베스트투자증권은 24일 KH바텍에 대해 폴더블 힌지의 매출 다변화가 필요하다고 분석했다. 투자의견은 '매수'를 유지했으나 목표주가는 2만6000원에서 2만2000원으로 하향 조정했다.

김광수 이베스트투자증권 연구원은 "내년 주요 고객의 폴더블 라인업 추가 여부와 해외 흥행 성적이 KH바텍 실적의 주요한 변수로 작용할 전망"이라면서 "갤럭시S24 신모델 케이스에 티타늄 소재를 적용할 것으로 알려진 가운데 KH바텍이 수혜(내년 예상 매출 500억원 이상 발생 추정)를 받을 것"이라고 설명했다.

신규 경쟁사 진입에 대한 우려가 있지만, 경쟁사의 힌지 모듈 납품 이력, 양산 규모를 고려할 시 KH바텍은 핵심 공급자로서 지배적인 점유율을 유지할 것으로 판단했다.

김 연구원은 "하지만 이원화 리스크, 중국 업체들의 폴더블 시장 영향력 확대 추세를 고려할 때 국내 주요 고객 외 매출 다변화를 통해 안정적인 성장의 기틀을 마련해야 할 시점이라고 판단한다"고 말했다.

그러면서 "목표주가 조정의 배경은 주요 고객의 폴더블 제품 판매량 부진, 이원화 리스크를 고려해 내년 예상 영업이익·OPM(영업이익률) 전망치를 하향 조정했기 때문"이라면서도 "다만 주요 고객의 티타늄 케이스 탑재 확대 전개로 인한 수혜가 내년부터 지속 증가할 것으로 예상되는 만큼 힌지 사업의 단기 리스크를 방어할 것"이라고 내다봤다.

☞공감언론 뉴시스 mrkt@newsis.com

▶ 네이버에서 뉴시스 구독하기

▶ K-Artprice, 유명 미술작품 가격 공개

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.