대신증권, 투자의견 ‘매수’‧목표주가 3만6000원 유지

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

대신증권이 카카오뱅크에 대해 올해 여신 성장 동력이 작동할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 3만6000원을 유지했다. 전 거래일 기준 종가는 2만8000원이다.

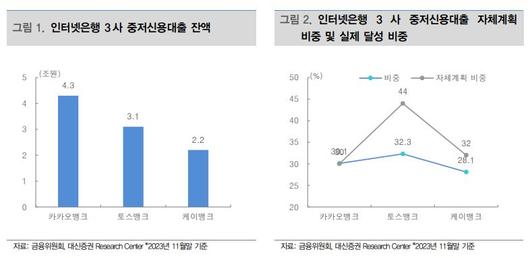

3일 박혜진 대신증권 연구원은 “지난해까지 인터넷전문은행을 통해 집행된 중‧저신용자 대출 잔액은 9조6000억 원으로 금융당국이 설정한 비중(30%)에 케이뱅크를 제외하고 모두 충족했다”면서도 “은행 자체적인 계획은 카카오뱅크만 유일하게 달성했다”고 했다.

박 연구원은 “금융감독원은 2024~2026년 중저신용자 대출 공급계획 발표했으며, 기존 30% 비중은 유지하되 말잔기준에서 평잔기준으로 변경했다”며 “기존 목표설정을 완료한 카카오뱅크의 경우 부담이 훨씬 완화돼 유량을 제어하던 고신용자 신용대출잔액을 좀 더 늘릴 수 있을 것”이라고 전망했다.

그는 “당초 계획했던 대출 비중 달성뿐만 아니라 연체율 관리도 뛰어나다”며 “지난해 11월 말 기준 중저신용자 신용대출 연체율은 1.76%로 인터넷은행 3사 중 가장 낮다”고 했다.

박 연구원은 “현재 정부 주도 대환대출 플랫폼은 신용대출만 가능한데, 정부가 주도하기 때문에 모든 은행 참여가 필수”라며 “여기서 카카오뱅크의 점유율은 20%로 가장 높다”고 했다.

그는 “이는 카카오뱅크가 신용대출 잔액을 제한하기 때문인데 유량 제어를 하지 않았을 때는 점유율 60%까지 상승한다”며 “카카오뱅크는 담보대출 위주 성장 드라이브를 하고 있으므로 플랫폼이 출시되면 점유율 1위는 어렵지 않을 것”이라고 봤다.

박 연구원은 “카카오뱅크는 지난해 2월 주택담보대출 출시 시점부터 중도상환수수료 무료 정책을 고수하고 있으며, 담보대출 신용등급 전 구간에 걸쳐 금리가 가장 낮은 편에 속한다”고 했다.

그는 “최근 은행권을 중심으로 상생금융에 대한 요구가 많은데 금융당국이 원하는 상생이란 이와 유사할 것”이라며 “정부 압박에 인터넷은행이 미묘하게 비껴가는 것은 이 같은 원인이 클 것으로 판단한다”고 했다.

그러면서 “3분기에 이어 4분기도 마진 개선은 순조롭게 진행 중이며 올해 여신 성장 모멘텀까지 존재한다”며 “최근 은행주 상방을 제한하고 있는 정부 정책에서도 자유로운 편으로, 업종 내 최선호주를 유지한다”고 했다.

[이투데이/손민지 기자 (handmin@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.