|

리서치알음은 1일 조광페인트에 대해 조선사들의 대규모 수주와 연동되어 선박용 도료 시장이 회복 조짐을 보여 동사가 수혜를 볼 수 있다고 전했다.

리서치알음에 따르면 조광페인트는 페인트(도료)를 제조, 판매하는 회사다. 전체 페인트 시장에서 건축용, 자동차, 조선의 수요가 80% 이상을 차지하고 있으며, 이 중 조선은 특수 페인트가 사용됨에 따라 타 전방 산업 대비 이익률이 높다. 동사는 노르웨이 JOTUN A/S사와 50:50 지분으로 선박용 도료 관계사 '조광요턴'을 합작해 사업을 영위하고 있다.

최성환 리서치알음 연구원은 "조광페인트의 이익 방향성을 결정하는 주요 요인은 주요 원재료(수지, 물감, 용제, 첨가제) 등의 가격 변동 및 판가 인상 여부, 주요 매출 전방산업의 호황 유무 등"이라며 "전방 산업 의존도가 높고, 원재료 가격에 영향을 많이 받는 것이 단점일 수 있지만, 전방산업이 호황인 상황에서 원재료 가격이 안정적이라면 오히려 장점이 될 수 있다"라고 진단했다.

이어 "신조선가의 지속 상승 및 해운 운임 급증으로 액화천연가스(LNG)선에 이어 컨테이너선까지 발주가 증가하는 현재 상황은 과거 조선 빅사이클을 떠올리기에 충분하다"라며 "동사는 조선산업의 호황일 때 이익이 가장 좋아졌던 사례가 있어 이번 사이클에서 다시 한번 큰 폭의 실적 상승이 기대된다"라고 말했다.

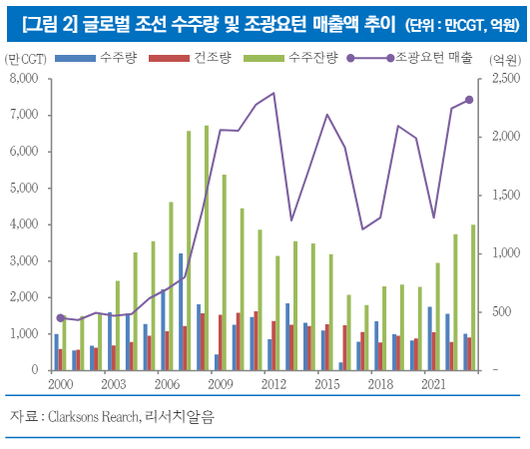

최 연구원은 "선박용 도료 수요는 선박 건조량과 동행하는데 선박비용이 비쌀수록 도료 비용이 증가하는 경향이 있다"라며 "선박 건조 과정에 있어서 수주 후 약 2년 후에 페인트 공정이 들어가기 때문에 과거 조선 호황기에도 수주가 늘어난 시점으로부터 2년 뒤 동사의 이익이 증가하는 모습을 보였다"라고 밝혔다.

더불어 "2021년부터 늘어난 수주로 인해 2023년 조광요턴의 실적이 턴어라운드했고, 최근 건조 도크가 다 차서 선별수주를 하는 현재 조선업 상황은 동사 실적 증가의 신호라 할 수 있다"라며 "2023년 조광요턴의 실적 증가로 동사에게 인식된 수익(50%)은 87억 원으로, 동사의 전체 이익보다 컸다"라고 덧붙였다.

그는 "또한, 첨단 화학소재 분야로의 진출을 목적으로 2021년 분리 설립한 씨케이이엠솔루션은 지난해까지 적자가 지속하고 있지만, 최근 SK향 납품을 시작했다는 점 등이 긍정적으로 판단된다"라며 "당 리서치센터는 동사에 대한 ‘긍정적’인 주가전망과 함께 적정주가 1만1500원을 제시하며 커버리지를 개시한다"라고 의견을 제시했다.

[이투데이/박정호 기자 (godot@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.