|

그래픽=손민균 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

신용점수 2등급도 은행에서 신용대출을 받기 어려워진 것으로 나타났다. 최근 가계부채 급증세를 진정시키기 위해 주택담보대출(주담대)에 이어 신용대출까지 조이고 있기 때문이다. 1금융권에서 밀려난 금융소비자는 금리는 높지만 문턱이 낮은 이른바 ‘불황형 대출’에 몰리고 있다.

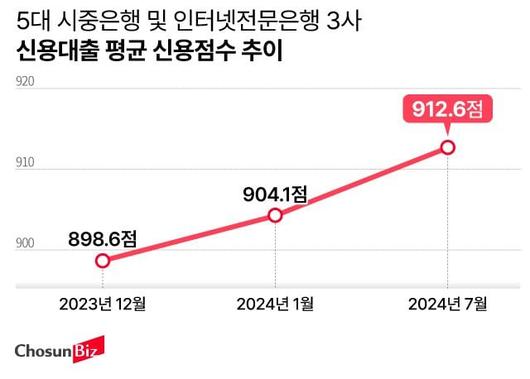

10일 은행권에 따르면 지난 7월 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)과 인터넷은행 3사(카카오·케이·토스뱅크)의 일반신용대출(신규취급액 기준) 평균 취급 신용점수는 912.6점으로 나타났다. 지난해 말(898.6점)과 비교하면 15점가량 높아졌다. 은행별로 살펴보면 우리은행이 938점으로 가장 높았으며 ▲토스뱅크 937점 ▲하나은행 930점 ▲카카오뱅크 925점 ▲농협은행 924점 ▲신한은행 922점 ▲국민은행 918점 ▲케이뱅크 807점 순이었다.

신용등급의 기준이 되는 신용평가사 KCB(코리아크레딧뷰로) 점수를 기준으로 살펴보면 1등급은 942~1000점, 2등급은 891~941점, 3등급은 832~890점, 4등급은 768~831점이다. 신용대출을 받을 수 있는 은행권 평균 신용점수가 912.6점이 되면서 3등급 소비자는 시중은행 대출을 받기 어려워졌으며 2등급 소비자 일부도 대출을 못 받게 된 것이다.

올해 들어 고신용자 대출 문턱이 높아진 것은 금융 당국의 가계대출 억제 기조에 따라 은행권이 대출 심사 시 평균 신용점수를 높였기 때문이다. 은행권이 대출 규모를 줄이는 방법은 금리나 신용점수 기준을 높이는 것이 대표적이다. 금융 당국은 가계부채 관리를 위해 은행에 사실상 금리 인상 등 대출 문턱을 높이도록 압박하고 있다. 은행권은 주담대 금리를 인상한 데 이어 신용대출 문턱도 함께 높이고 있다.

또 은행 대출 연체율 상승도 영향을 미쳤다. 금융감독원에 따르면 지난 6월 기준 국내은행 원화대출 연체율은 0.42%로 지난해 말 0.38%와 비교해 0.04%포인트 상승했다. 전년 동기 대비(0.35%)와 비교해도 0.07%포인트 올랐다. 은행 연체율은 2022년 6월 0.20%까지 내려갔다가 이후 계속해서 상승하는 추세다. 지난해 11월 0.46%를 기록해 4년 만에 최고치까지 오르기도 했다.

|

서울 시내에 부착된 카드 대출 관련 광고물. /연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

1금융권에서 밀려난 금융소비자가 늘어나며 불황형 대출이 급증하고 있다. 지난 7월 기준 카드사 9곳(신한·삼성·현대·KB국민·롯데·하나·우리·BC·NH농협카드)의 카드론 잔액은 41조2266억원으로 역대 최고치였던 전월(40조6059억원) 기록을 갈아치웠다. 카드론을 갚지 못해 카드사에 다시 대출을 받는 대환대출도 빠르게 증가했다. 같은 기간 대환대출 잔액은 1조8510억원으로 전년 대비 28.9% 늘었다. 신용카드만 있으면 별도 심사 없이 36개월까지 돈을 빌릴 수 있는 카드론은 돈줄이 막힌 중·저신용자가 찾는 급전 창구로 통한다.

문제는 2금융권마저 대출 한도를 축소하고 있다는 점이다. 은행권이 가계대출 관리에 나서자 2금융권도 잇따라 대출 한도를 조이고 있다. 실제 급전 마련을 위해 저신용 소비자가 이용했던 저축은행의 소액신용대출 잔액이 줄었다. 지난 2분기 기준 저축은행권의 소액신용대출 잔액은 1조1031억원으로 1분기 말(1조1608억원)과 비교해 5.0%가량 감소했다.

3금융권이라 불리는 대부업계에서도 대출한도를 축소하고 있다. 금감원에 따르면 지난해 말 국내 대부업계 대출 규모는 12조5146억원으로 전년 상반기보다 14.2% 감소했다. 법정 최고금리가 연 20.0%로 낮아지면서 대부업체들은 자금 운용에 어려움을 겪으며 대출 공급을 중단했다. 이 때문에 생계비가 필요한 저신용자들이 제도권 금융 밖으로 떠밀릴 수 있다는 우려가 제기된다.

은행권 관계자는 “최근 금융 당국이 은행 가계대출 증가를 예의주시하고 있는 만큼 은행권은 대출 문턱을 높일 수밖에 없다”라며 “이로 인해 불황형 대출이 늘고 있는데 2금융권은 은행권과 비교해 자본 여력도 취약해 대출 수요가 쏠리면 연체율 상승과 부실위험, 계약 해지 위험 등이 발생할 수 있다”고 말했다.

김수정 기자(revise@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.