|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국투자증권은 28일 세경하이테크에 대해 외형 성장논리가 여전히 유효하다며 목표주가를 9500원으로 기존 대비 11.8% 상향조정했다. 투자의견은 매수를 유지했다.

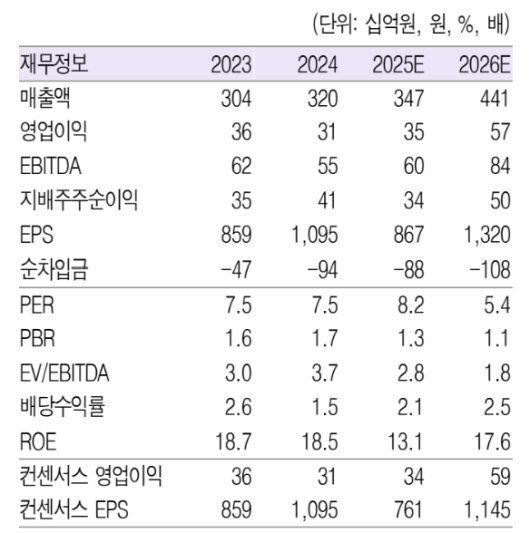

박희철 한국투자증권 연구원은 "세경하이테크는 지난해 연결 기준 연간 매출액이 전년 대비 5.2% 증가한 3203억 원, 영업이익은 13.0% 감소한 315억을 기록했다"며 "지난해 성장의 핵심 포인트였던 PL필름과 OCA필름이 SET 수요 부진 영향으로 인해 다소 저조한 성과를 냈다"고 말했다.

다만 "세경하이테크의 독자적인 기술력을 기반으로 하는 추가 폴더블 고객사를 확보하고 유기발광다이오드(OLED) 채택 디바이스 확대에 따른 외형 성장 논리는 여전히 유효하다"며 "자회사인 세스맷의 톱티어 고객사 공급도 확정돼 올해 하반기부터는 실질적인 매출로 확인될 것"이라고 전망했다.

박 연구원은 "세경하이테크의 PL필름 성장 논리는 기존 최종사용자(End-User)향 물량 확대가 아닌 신규 최종사용자향 물량 확보에 따른 외형 확대가 핵심"이라며 "글로벌 톱티어급인 광학필름 부문 고객사의 시장 지위를 감안하면, 현 시점에서 여전히 유효한 성장 논리"라고 강조했다.

박 연구원은 "내년부터 본격적인 매출 확대가 기대되고 추가로 태블릿, 노트북 제품군 내에서 OLED 탑재가 증가함에 따라 동사의 OCA 물량이 지속 증가할 것"이라며 "개별적인 모멘텀이 존재하는 기업으로 섹터 내 매력적인 투자처로 판단한다"고 했다.

[이투데이/김효숙 기자 (ssook@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.