한국소호은행 독주체제 굳어지는 가운데

더 까다로워진 평가요건이 변수

심사요건 충족하지 못할 경우 아예 인가 나오지 않을 것이란 관측도

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

제4 인뱅 출사표 던진 4개 컨소시엄 면면 살펴보니

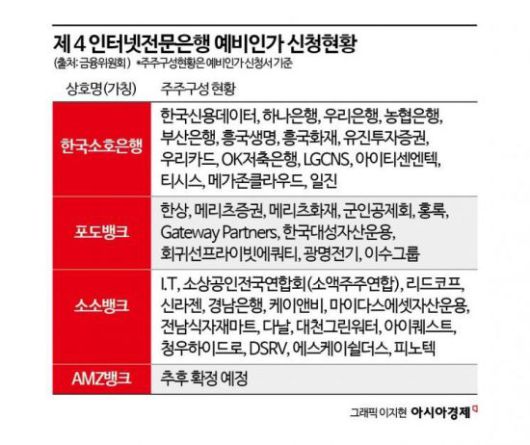

금융위원회가 3월 25~26일 제4 인터넷 은행 예비 인가 신청을 받은 결과 총 4개의 컨소시엄이 신청서를 제출한 것으로 나타났다. 한국소호은행과 소소뱅크, 포도뱅크, AMZ뱅크 등 총 4곳이다.

예비 인가를 신청한 4개 컨소시엄의 면면을 살펴보면 한국신용데이터(KCD)가 이끄는 한국소호은행 컨소시엄의 독주체제가 굳어지고 있다. 예비 인가 신청을 앞두고 유력 후보들이 잇따라 철수하면서다. 한국소호은행 컨소시엄은 하나은행, 우리은행, NH농협은행, BNK부산은행, OK저축은행 등 총 5개 은행과 유진투자증권, 우리카드 등 굵직한 금융사 주주를 확보하면서 자금 확보 면에서 경쟁자들을 압도했다는 평가다.

소소뱅크는 은행권에서는 경남은행이 그 밖에는 소상공인전국연합회(소액주주연합) 등 소상공인과 소기업이 힘을 합쳤다. 포도뱅크는 기업과 메리츠금융이 주도하는 모양새다. AMZ뱅크는 주주구성 현황을 제출하지 않았다.

더 까다로워진 평가 항목…"기존 인터넷은행 한계 넘어라"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

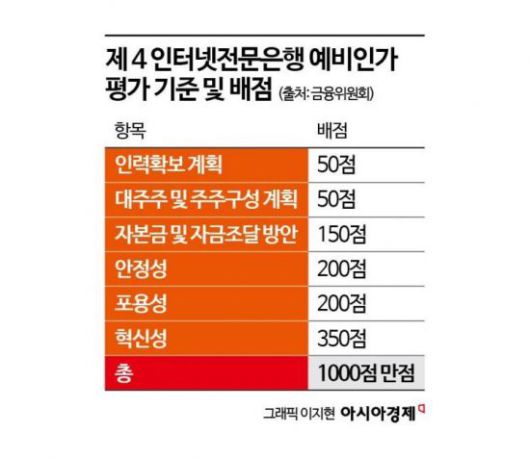

금융당국이 공개한 제4 인터넷 은행 예비인가 평가 항목과 배점은 혁신성(350점), 포용성(200점), 안정성(200점), 자본금 및 자금조달 방안(150점), 대주주 및 주주구성 계획(50점), 인력확보 계획(50점) 등 총 1000점 만점으로 구성됐다.

평가항목 중 2015년 케이뱅크와 카카오뱅크, 2019년 토스뱅크 인가 당시보다 배점이 높아진 평가항목은 자본금 및 자금 조달방안과 사업계획의 포용성이다. 자본금 및 자금조달 방안은 2015년과 2019년 모두 100점이었으나 이번에 150점으로 상향, 포용성은 2015년 140점에서 2019년 150점, 이번에는 200점으로 올랐다.

특히 '지역 기업(비수도권 중소기업)' 및 소상공인에 대한 자금 공급 계획이 이번에 처음으로 신설됐다. 이에 따라 비수도권 중소기업에 대한 자금공급 계획 등 더 깐깐해진 심사요건을 충족하지 못할 경우 아예 인가가 나오지 않을 수도 있다는 관측도 나온다. '2개 사 이하'를 신규 인가하겠다고 밝혔던 지난 인터넷 은행 인가 때와는 달리 이번에는 별도로 인가 개수에 대한 언급이 없었기 때문이다.

금융위는 "법령상 요건과 함께 자금조달의 안정성, 사업계획의 혁신성, 포용성과 그 실현 가능성을 중심으로 평가할 계획"이라고 밝혔다.

금융위는 민간 외부평가위원회의 심사 및 금융감독원의 심사를 거쳐 오는 6월 중 예비인가 여부를 결정할 계획이다. 예비 인가를 받은 사업자는 금융위에 인적·물적 요건을 갖춰 본인가를 신청할 수 있다. 본인가를 받은 후에는 6개월 이내에 영업을 개시할 수 있다.

제4 인터넷 은행이 기존 인터넷 은행의 한계를 뛰어넘기 위해서는 차별화된 신용평가체계 구축 및 대주주의 자금조달능력이 특히 강조되어야 한다는 지적이 나온다.

이수진 한국금융연구원 연구위원은 "차별화된 신용평가체계 구축과 구현 가능성, 대주주의 자금조달 능력과 역할, 건전성 관리 역량에 대해 더 강조할 필요가 있다"며 "특히 제4 인뱅 추진 컨소시엄들은 신용리스크가 크고, 비대면 방식의 한계로 인해 기존 인뱅이 취급상 어려움을 겪고 있는 소상공인 및 중소기업 금융에 특화하고자 한다는 점에서 사업계획의 타당성 및 대주주 자금조달 능력이 필수요소"라고 강조했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.