|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하나증권은 19일 아시아나항공에 대해 중국 노선 회복세 등에 힘입어 비수기인 2분기 별도 기준 영업이익 흑자를 냈다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

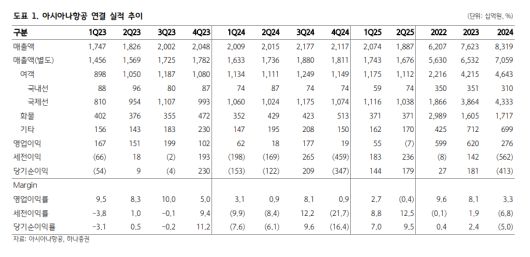

안도현 하나증권 연구원은 “아시아나항공 별도 기준 올해 2분기 매출은 전년 대비 3% 감소한 1조6756억 원, 영업이익은 흑자전환한 340억 원을 기록했다”며 “노선별로는 유럽, 일본, 중국 여객 매출이 각각 3%, 1%, 66% 늘었다”고 밝혔다.

이어 “같은 기간 미주, 동남아, 대양주 매출은 6%, 8%, 14% 감소했고 국내선 매출도 16% 줄엇다”며 “일본, 동남아, 국내선 수요 둔화에도 전체 여객 일드는 109원/km로 1% 감소에 그쳤다”고 분석했다.

안 연구원은 “화물사업부 매출은 2분기 대한항공 대비 큰 폭으로 감소했는데, 화물기 매각을 앞두고 영업이 원활하지 않았던 것으로 보인다”면서도 “비수기인 2분기 영업이익 흑자를 달성했다는 점에 주목할 필요가 있다”고 짚었다.

또 “2분기 중국 노선 매출은 12%까지 상승했는데 2019년 중국노선 매출비중이 17% 였다는 점을 고려하면 추가 회복 여력도 충분하다”며 “ 9월부터 시행될 중국인 단체관광객 무비자 효과도 기대되며 대한항공과 통합 과정에서 정비비 절감도 비용 감축에 긍정적으로 작용 중”이라고 진단했다.

안 연구원은 “대한항공과의 기업결합 이후 항공 운임은 대한항공에 육박하는 수준으로 상승 가능해 수익성보다는 여객 경쟁력이라는 큰 그림에 보다 주목할 필요가 있다”며 “아시아나항공의 미주, 유럽, 중국 노선은 수요도 양호하고 경쟁사 진입이 어려워 통합 대한항공의 귀중한 영업자산”이라고 설명했다.

그러면서 “조만간 대한항공과 아시아나항공이 보유하고 있는 중국 노선 운수권 재배분이 이루어질 예정”이라며 “아시아나항공 부채비율은 864%로 지난해(1241%) 대비 확연히 낮아지고 있고 화물사업매각대금으로 추가 부채감축이 이뤄질 것으로 예상한다”고 덧붙였다.

[이투데이/윤혜원 기자 (hwyoon@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.