정부 가계대출 관리 강화에, 주담대 의존도 높은 인터넷은행 부담

하나금융경영연구소 "인터넷은행 새로운 수익원 발굴해야"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

그동안 가계대출에 집중해 수익을 창출해온 인터넷전문은행이 향후 살아남기 위해서는 사업자대출 확대나 신사업 추진 등을 통한 근본적인 체질 개선이 필요하다는 지적이 나왔다. 이재명 정부가 은행의 손쉬운 이자 장사를 비판하고 나선 상황에서 인터넷전문은행들이 가계대출 의존도를 낮출 필요가 있다는 분석이다.

정부 가계대출 관리 강화, 주담대 의존도 높은 인터넷은행 부담

20일 하나은행 하나금융경영연구소의 '포트폴리오 전환을 가속화하는 인터넷전문은행' 보고서에 따르면 정부는 지난 6월 가계대출 관리 강화 방안을 통해 수도권 주택담보대출(주담대)을 6억원으로 제한하는 등 가계대출 억제책을 내놓았다. 이후 이재명 대통령은 금융권을 향해 "주담대를 통한 손쉬운 이자 놀이에 매달리지 말고 투자 확대에 나서야 한다"고 지적하기도 했다.

정부가 하반기 가계대출 총량목표를 절반으로 줄이면서 수도권 주택 거래량이 감소하고 금융권의 가계대출 영업에도 차질이 생겼다. 특히 가계대출 중심 포트폴리오를 보유한 인터넷전문은행이 가장 영향이 크다는 진단이다.

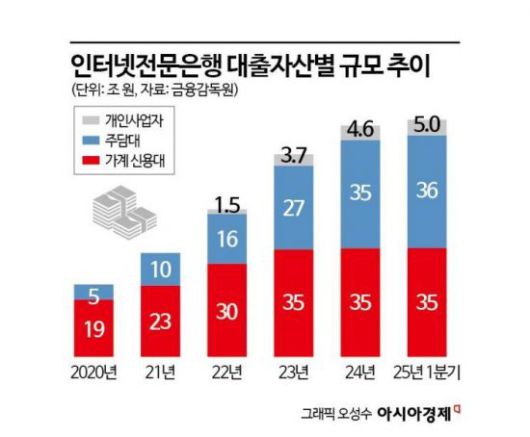

인터넷전문은행은 전체 대출금 중 가계대출 비중이 93.4%로 매우 높은 수준이다. 대표적인 인터넷전문은행인 카카오뱅크의 전체 대출금 중 가계대출 비중은 올해 1분기 기준 96%에 달하고 케이뱅크는 93%, 토스뱅크는 90%다. 시중은행 평균 47%에 비해 극히 높다. 영업수익 중 이자수익 비중도 케이뱅크가 85%, 카카오뱅크 81%, 토스뱅크 81%로 평균 38%인 시중은행에 비해 높은 수준이다.

정부가 부동산 담보 대출 중심의 이자 장사를 규제하고 나선 만큼 인터넷전문은행이 살아남기 위해서는 다양한 수익원 발굴이 필수적이라는 지적이 나오는 이유다. 정부의 이번 규제 이후 실제로 인터넷전문은행도 개인사업자 대출에 대한 한도 상향, 상품 및 서비스 확대 등 새로운 수익원 발굴에 나섰다. 카카오뱅크는 2030년까지 개인사업자 대출 비중을 18%까지 확대할 계획이며, 이를 위해 신용대출 한도 증액, 담보대출 출시, 기타 개인사업자 지원서비스를 확대 중이다. 케이뱅크와 토스뱅크도 부동산담보대출 확대와 보증재단 보증서대출 및 소상공인 정책자금 대리대출 출시 등을 통해 개인사업자 서비스를 강화하고 나섰다.

사업자대출 확대 외에도 수익원 다양화해야 생존 가능

다만 연구소는 인터넷전문은행이 건전성 관리 부담 확대와 대출자산 시장점유율 확대 제한 등 잠재위험이 산재해 근본적인 체질개선이 반드시 필요하다고 봤다. 개인사업자 대출은 가계대출 대비 신용평가가 까다롭고, 주담대 대비 손실 가능성도 크며 연체율도 최근 5년간 2배 이상 상승해 건전성 관리가 필수다. 또한 금융당국은 은행의 생산적 금융 확대를 위해 주담대의 위험가중치를 상향하는 방안도 검토하고 있어 인터넷전문은행의 부담이 확대될 수 있다.

건전성지표 악화, 위험가중자산 규모 증가는 향후 자본비율 관리를 위한 자금운용 제약으로 이어질 수 있어 자산 및 수익성장을 위한 체질개선이 요구된다. 이를 위해 사업자대출 확대 외 현 규제상 제공 가능한 가계대출 확대를 통한 자산성장, 시장 환경 변화에 따른 신 수익원 발굴을 통한 수익확대 등이 필요하다는 지적이다.

심윤보 하나금융경영연구소 연구위원은 "인터넷전문은행은 개인사업자 대출 외에 비규제 지역 주담대, 지방은행과 제휴를 통한 공동신용대출 확대 등을 통해 가계대출 부문의 성장성을 유지할 필요가 있다"고 밝혔다. 이어 "비이자수익은 대출비교, 투자상품 중개 등을 통한 플랫폼·수수료 수익 확대 외에도 스테이블코인 등 신사업 추진을 검토해야 한다"고 덧붙였다.

이창환 기자 goldfish@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.