좁혀지지 않는 예대금리차에

금융당국 '이자장사' 비판 나오자

가계총량 관리로 금리인하 제한적이었던 은행 '난색'

가계대출 증가 경계하면서 금리 낮춰야…'딜레마'

시중은행들은 서민대출 금리를 내리는 등 즉각 후속 대책을 내놨지만, 예대금리차 확대의 주된 요인인 주택담보대출(주담대) 가산금리 조정에는 난색을 보이고 있다. 주담대 금리를 내리면 대출 수요 쏠림으로 이어져 정부의 가계총량 관리 기조와 충돌할 수 있기 때문이다. 은행들은 가계대출 증가를 경계하면서도 차주의 부담을 낮춰야 하는 난제를 안게 됐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

7일 금융권에 따르면 최근 은행들은 차주의 금리부담을 경감시킬 대책을 경쟁적으로 내놓고 있다. 구체적으로 신한은행과 KB국민은행은 서민대출 상품인 '새희망홀씨대출'의 연간 금리를 0.8%포인트~1.0%포인트 인하했다. 비대면 접수 채널 확대 등 금리인하요구권 활성화 조치도 연달아 내놨다. 중도상환수수료를 내리는 방안도 검토하고 있다. 인터넷은행인 카카오뱅크와 케이뱅크는 가계대출 금리를 0.30~0.33%포인트 내렸다.

은행들이 갑작스레 금리 경감 화두를 꺼내 든 것은 '기준금리 인하에도 예대금리차가 여전히 높다'는 금융당국의 비판에 대응하기 위해서다. 권대영 금융위원회 부위원장은 최근 "경기 회복이 지연되고 취약계층의 어려움이 가중되는 상황에서 은행권만 예대마진 기반의 높은 수익성을 누리고 있다는 비판을 무시할 수 없다"며 은행권의 적극적인 대책 마련을 촉구했다.

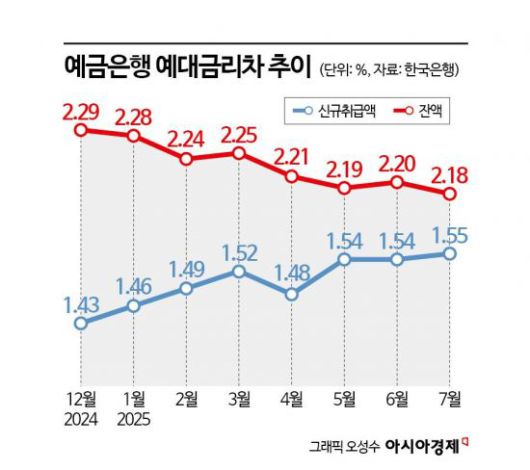

은행들은 당국의 지침에 최대한 보조를 맞추고 있지만, 예대금리차 축소라는 과제에는 여전히 어려움을 호소한다. 최근 예대금리차 확대는 사실상 정부의 가계대출 관리 강화에 은행들이 발맞춘 결과이기 때문이다. 이에 따라 기준금리가 인하됐음에도 불구하고 은행들은 주담대 금리 인하에 소극적이었다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

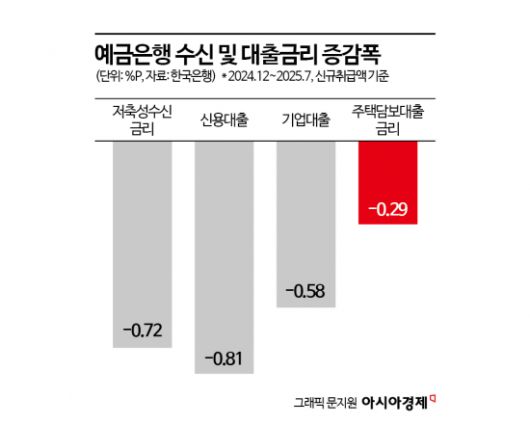

한국은행에 따르면 예금금리를 포함한 저축성수신금리(신규취급액 기준)는 지난해 말 3.22%에서 올해 7월 2.50%로 0.72%포인트 내려간 반면 주담대 금리는 0.29%포인트(4.25%→3.96%) 떨어지는 데 그쳤다. 같은 기간 기업대출이 0.58%포인트, 신용대출이 0.81%포인트 내린 것과도 비교된다.

결국 예대금리차를 줄이려면 주담대 금리를 정상화해야 하지만, 은행들은 가계대출 총량 규제 탓에 가산금리 인하를 쉽게 추진하기 어렵다. 수신금리를 인위적으로 올리는 방안도 대출금리 상승으로 이어질 수 있어 부담이 크다. 게다가 정부의 6·27 가계대출 규제 시행 이후 은행들의 취급 가능 총량이 더 축소되면서, 오히려 일부 은행들은 가산금리를 높여 총량 관리를 강화하는 상황이다. 하반기 주담대 금리 상승 가능성이 제기되는 이유다.

은행권 관계자는 "현재로서는 취약계층 중심으로 가계대출 금리 부담을 줄이고, 기업대출 금리를 낮추는 방향으로 예대금리차를 관리하고 있다"며 "실질적인 예대금리차 축소를 체감하려면, 주담대 급증 우려 없이 금리를 내릴 수 있는 추가 정책적 장치가 필요하다"고 말했다.

김혜민 기자 hmin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.