신윤철 키움증권 연구원은 이날 보고서에서 “현대차의 2026년 실적 기대치에는 여전히 관세 25% 가정이 지배적으로 반영됐다. 만약 아시아태평양경제협력체(APEC)을 기점으로 연내 15%로 인하되면서 실적 방향성이 성장으로 전환될 경우에는 본격적으로 코스피 지수 수익률과의 격차 메우기에 나설 것”이라며 이같이 전망했다.

현대차의 3분기 매출액은 전년 동기 대비 4.4% 증가한 44조 8000억원, 영업이익은 같은 기간 35.2% 감소한 2조 3200억원을 예상했다. 시장 기대치인 매출액 45조 2000억원, 영업이익 2조 6200억원을 하회하는 수준이다.

신 연구원은 “2분기 현대차 실적에서 확인됐던 월 4200억원 수준의 대미 자동차 수출 품목관세 비용구조가 3분기에도 지속됐을 것으로 판단한다”며 “반영 시 3분기 자동차 부문 영업이익률은 4%대 초반을 기록할 전망”이라고 내다봤다. 이어 “분기 평균 환율은 전년 동기 대비 강세였던 반면 기말 환율은 약세였기에 우호적 환효과 역시 기대하기 어려울 전망”이라고 분석했다.

3분기 도매판매는 글로벌 104만 4000대, 내수 18만 1000대, 미국 25만 7000대, 유럽 15만대 전년 동기 대비 각각 3.2%, 6.3%, 2.3%, 8.3% 성장을 예상했다. 다만 인도는 14만 6000만대로 같은 기간 2.8% 감소를 전망했다.

신 연구원은 “내수에서는 싼타페, 팰리세이드 등 고부가 SUV 라인업의 하이브리드(HEV) 채택률이 내연기관(ICE)을 압도하는 현상이 지속됐다”며 “연내 북미에서 팰리세이드 HEV 판매 개시될 경우 강력한 신차 사이클이 기대된다”고 말했다.

그러면서 “10% 내외의 영업이익률 체력을 갖춘 현대차 인도법인의 푸네 신공장 연내 가동 개시가 예정돼 있으며 이로써 인도에서 연간 100만대 이상의 생산능력 체제를 갖추게 된다”며 “인도의 전사 연결 마진 개선 기여도 확대가 예상된다”고 내다봤다.

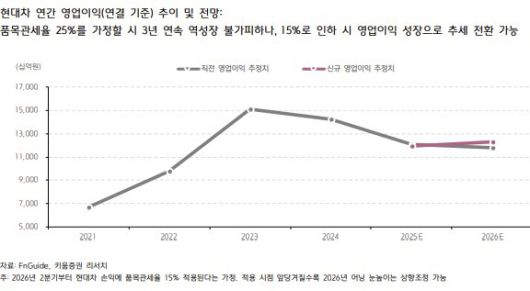

신 연구원은 “현대차 2026년 실적에 대한 시장 기대치는 영업이익 12조 2000억원, 당기순이익 11조 5000억원으로 전년 대비 각각 3.1%, 1.6% 감소를 예상하고 있다”며 “현시점에서 코스피 시가총액 10위 이내 종목 중 실적 역성장 기대치가 형성돼 있는 건 현대차, 기아뿐”이라고 꼬집었다.

이어 “코스피 지수가 3700포인트를 돌파하는 과정에서 유독 완성차 업계가 투자자들의 선택을 받지 못했던 배경에는 결국 대미 자동차 품목관세로 인한 어닝 역성장세가 눈에 띌 수밖에 없었던 환경 때문”이라고 판단했다.

신 연구원은 “품목관세율이 15%로 인하될 경우 국내 완성차 실적 역성장 우려가 빠르게 해소될 것이라는 판단 하에 당사는 현대차를 신규 최선호주로 제시한다”면서 “품목관세율 인하만으로도 더 이상 실적은 역성장이 아닌 최소 올해 수준을 유지하는 방향으로 전환될 것”이라고 강조했다.

아울러 “ICE, 순수전기차(BEV) 대비 상대적으로 경쟁에서 유리한 HEV의 신차 사이클로 선진시장 점유율 확대 및 평균판매가격(ASP) 인상이 기대되며 미국 HMGMA, 인도 푸네 신공장의 출하량 확대까지 수반될 경우 P(생산성), Q(품질), C(비용)가 동시에 개선될 수 있고 실적 기대치는 견고한 성장세로 방향성이 전환될 것”이라고 덧붙였다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.