30일부터 유동화 상품 출시

5개 생보사 먼저, 내년 1월 2일 전체 확대

보험금의 최대 90%까지

'연 지급형' 출시 뒤 '월 지급형' '현물 지급형' 추가

|

(이미지=챗GPT) |

Q1. 누가 신청할 수 있나요.

만 55세 이상이면 소득이나 재산에 관계없이 신청할 수 있습니다. 다만 다음 네 가지 조건을 충족해야 합니다.

①금리 확정형 종신보험(사망보험금 9억원 이하)이어야 하고 ②납입 기간이 10년 이상인 월 적립식 계약으로 보험료 납입이 완료된 상태여야 합니다. 또 ③계약자와 피보험자 동일해야 하며 ④신청 시점에 보험계약대출 잔액이 없어야 합니다.

Q2. 얼마나, 어떻게 받을 수 있나요.

사망보험금의 최대 90% 이내에서 신청할 수 있지만 일시금 형태로 한번에 받는 것은 불가능합니다. 최소 2년 이상, 연 단위로 나눠받을 수 있습니다. 즉 12개월치 금액을 한꺼번에 받는 ‘연 지급형’ 방식인데, 추후에는 매달 받을 수 있는 ‘월 지급형’, 간병·헬스케어 등 ‘현물(서비스) 지급형’도 추가될 예정입니다. 연 지급형으로 가입하더라도 변경 가능합니다. 단, 전체 납입보험료보다 적은 금액으로 유동화를 신청할 순 없습니다.

Q3. 신청은 어떻게 하나요.

시행 초기에는 영업점이나 고객센터를 방문해야 합니다. 고령층 전용 제도인 점을 감안한 것입니다. 신청 전에 각 보험사들이 마련한 ‘비교안내 시스템’을 통해 유동화 비율과 기간별 예상 지급액을 시뮬레이션해볼 수 있습니다. 신청 비용이나 수수료는 없습니다. 철회는 신청일로부터 30일, 지급일로부터 15일 이내로 가능합니다. 보험사가 중요한 내용을 충분히 설명하지 않았다면 3개월 이내 취소도 가능하며, 부당한 사유로 유동화된 경우엔 ‘부활청구권’도 인정됩니다.

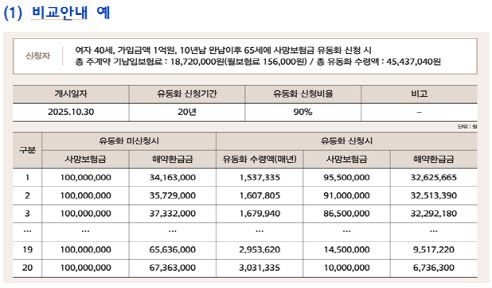

Q4. 실제로 어느 정도 받게 되나요.

예컨대 40세 여성이 매달 15만6000원을 10년간 납입해 사망보험금 1억원의 보험계약(예정이율 7.5%)을 갖고 있고, 20년·90% 유동화를 선택한다고 해보죠. 55세에 유동화를 시작하면 월평균 12만7000원(연 153만원)을 받게 됩니다. 65세부터 받는다면 매달 18만9000원(연 227만원) 정도입니다. 잔여 사망보험금은 둘다 1000만원입니다.

|

(자료=금융위원회) |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.