|

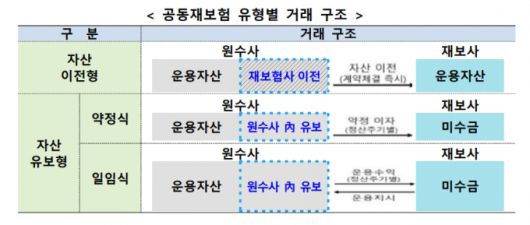

공동재보험의 3가지 방식/자료=금융감독원 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융감독원이 '일임식 자산유보형 공동재보험'을 도입한다. 원보험사가 자산을 보유하면서도 운용권한은 재보험사에 맡기는 방식이다.

28일 금융감독원은 '일임식 자산유보형 공동재보험'을 도입하기 위해 보험업 감독업무시행세칙과 공동재보험 업무처리 가이드라인을 개정하고 이날부터 시행한다.

공동재보험이란 위험보험료만 재보험사에 출재해 보험위험을 이전하는 재보험과 달리 저축 및 부가보험료까지 출재해 금리 등 추가 리스크까지도 넘기는 것이다.

소비자가 납입하는 보험료는 △위험보험료(사망·질병 등 보장) △부가보험료(모집수수료·운영비 등) △저축보험료(만기·해지 시 환급금 지급)로 구성된다. 공동재보험은 이 소비자에게 보험료를 받은 원수보험사가 세 요소 전부를 재보험사에 넘겨 보험금 지급 책임을 나누는 방식이다.

기존 공동재보험은 △원보험사가 재보험 관련 자산을 재보험사에 이전하는 자산이전형과 △원보험사가 재보험 관련 자산을 보유하는 대신 재보험사에 약정이자를 지급하는 약정식 자산유보형 방식으로 운영됐다.

시장에서는 자산이전형의 경우 원보험사가 재보험사가 파산하는 신용위험이나 유동성 위험에 노출되고, 약정식 자산유보형은 재보험사가 유보자산 운용에 관여하기 어려워 재보험비용이 높다는 지적이 제기됐다.

이에 금감원이 원보험사가 운용자산을 계속 보유하되, 해당 운용자산의 운용권한과 운용손익은 재보험사에 귀속하는 형태의 일임식 자산유보형 방식을 도입한 것이다.

자산이전형에 비해 원보험사의 신용위험과 유동성 부담이 감소하며, 약정식 자산유보형에 비해서는 재보험비용 저렴하다는 장점을 지닌다.

금감원 관계자는 "보험사의 다양한 수요를 반영한 제도가 도입돼 공동재보험 시장이 활성화될 것으로 기대한다"며 "공동재보험을 활용한 보험사의 자본관리 역량을 높이기 위해 제도적 지원을 지속할 계획"이라고 말했다.

김도엽 기자 usone@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.