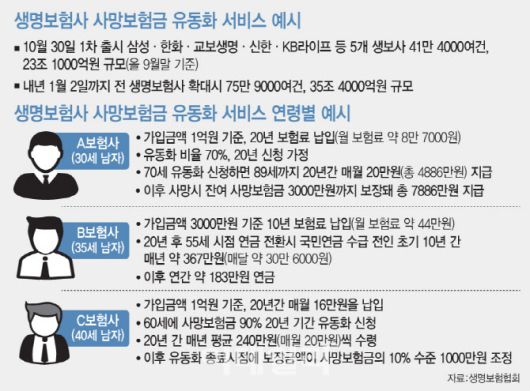

삼성·한화·교보·신한·KB라이프 등 5개 생보사 1차 출시

41만 4000여건, 23조 1000억원 규모 계약 대상

내년1월2일까지 모든 생보사 35조원 규모 계약 확대

MZ세대도 관심 예상 55세 이후 월 20만~30만원 수령

|

[이데일리 문승용 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

3일 생보업계에 따르면 삼성·한화·교보생명·신한·KB라이프 등 5개 생보사는 약 41만 4000여건, 23조 1000억원 규모(올 9월말 기준) 사망보험금 유동화 서비스를 지난달 30일 1차로 출시했다. 또 내년 1월 2일까지 모든 생명보험사로 사망보험금 유동화 서비스가 확대되면 유동화 대상 계약은 75만 9000여건, 35조 4000억원 규모에 달할 전망이다.

사망보험금 유동화란 사후 발생하는 종신보험의 사망보험금을 보험계약자가 생전에 연금처럼 활용할 수 있는 제도다. 만 55세 이상(계약기간 10년 이상 경과) 금리확정형 종신보험 가입자는 별도 소득이나 재산 요건 없이 신청할 수 있다. 해약환급금을 많이 적립한 계약자일수록 더 많은 금액을 받을 수 있다. 또 개인별 상황을 고려해 유동화 비율과 수령 기간 등을 선택할 수 있고 서비스 중단이나 조기종료도 가능하다.

이번에 1차로 서비스를 출시한 5개 생보사는 사망보험금 유동화 대상 계약을 보유한 소비자에게 문자나 카카오톡 등으로 개별 안내를 마쳤다. 이어 사망보험금 유동화 서비스가 필요한 고객이 각 보험사 지점 등을 방문해 신청을 진행하고 있다.

생보업계에선 보험료 납입을 마친 종신보험 계약 중 상당수가 사망보험금 유동화 제도 적용을 받게 돼 종신보험의 노후 활용도가 확대할 것으로 예상하고 있다. 또 하나의 보험으로 사망과 노후를 동시에 보장받을 수 있어 종신보험에 대한 20·30대의 관심도 높아질 것으로 기대하고 있다.

1차 출시 보험사의 연령별 사망보험금 유동화 금액 예시를 살펴보면 A보험사는 30세 남자가 가입금액 1억원 기준 20년간 매달 보험료 약 8만 7000원을 납입하고 예정이율 7.5%로 유동화 비율 70%(20년 신청)로 가정했다. 이 결과 70세 유동화 신청 시 20년간 매월 20만원(총 4886만원)을 지급받고 이후 사망 시 잔여 사망보험금 3000만원까지 보장돼 총 7886만원을 받을 수 있다.

B보험사는 35세 남자가 가입금액 3000만원 기준 매월 약 44만원씩 10년간 보험료 내면 55세 시점에 국민연금 수급 전 초기 10년간 매달 약 30만 6000원(연간 367만원)을 받을 수 있다. 이후엔 연간 약 183만원을 연금으로 지급한다. C보험사는 40세 남자가 가입금액 1억원 기준 20년간 매월 16만원을 내고 60세에 사망보험금 90%를 20년 기간 유동화를 신청한다는 가정이다. 이 경우 20년간 매년 평균 240만 원(매월 20만원)씩 수령하고 이후 유동화 종료시점에 보장금액을 사망보험금의 10% 수준인 1000만원으로 조정한다.

보험업계 관계자는 “사망보험금 유동화 서비스는 기존 종신보험의 보장금액을 차감해 연금으로 먼저 받는 구조라 당장 현금 흐름이 부족한 50~60대 계약자에게 가장 적합하다”며 “건강 부담이 있는 70대도 치료비로 사용할 수 있는 유동화 금액을 선수령할 수 있어 적합할 수 있다”고 말했다. 다만 현재 경제적인 불편이 크게 없다면 미래의 보장을 감소해 현재에 연금으로 받으면 복리효과를 온전히 누리는 데 제한이 있다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.