[36회 SRE]

상반기 등급 하향에도 ‘워스트레이팅’ 5위

중국 공급과잉에 국내 석유화학 업황 부진

4년 연속 적자…재무안정성 회복 쉽지 않다

이 기사는 2025년11월19일 11시18분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 마켓in 김연서 기자] 롯데케미칼(011170)은 36회 신용평가 전문가 설문(SRE: Survey of credit Rating by Edaily)에서 채권시장 전문가 222명 중 39명(17.6%)이 현재 신용등급이 적절하지 않다고 응답해 워스트레이팅 5위에 올랐다. 이 가운데 크레딧애널리스트(CA) 16명, 비(非) 크레딧애널리스트(비CA) 22명이 등급 하향이 필요하다고 답했다. 비CA 1명은 상향이 필요하다고 응답했다. 지난 35회 SRE 워스트레이팅 11위에 이름을 올렸던 롯데케미칼은 올해 여섯 계단 상승하며 상위권에 이름을 올렸다.

|

현재 한기평, 한신평, NICE신평은 롯데케미칼의 기업 신용등급을 ‘AA-’로 평가하고 있다. 신용등급 전망은 ‘안정적’을 부여했다. 신용평가 3사는 올해 상반기 정기평정에서 롯데케미칼의 신용등급을 ‘AA’에서 ‘AA-’로 일제히 하향 조정했다. 석유화학 업황 악화로 재무 안정성이 회복되지 못하고 있는 점이 등급 강등의 주된 이유로 꼽혔다. 다만 시장에서는 이번 하향 조정에도 불구하고 여전히 등급이 높다는 평가가 우세하다. 추가 하향 가능성을 점치는 시각이 적지 않다.

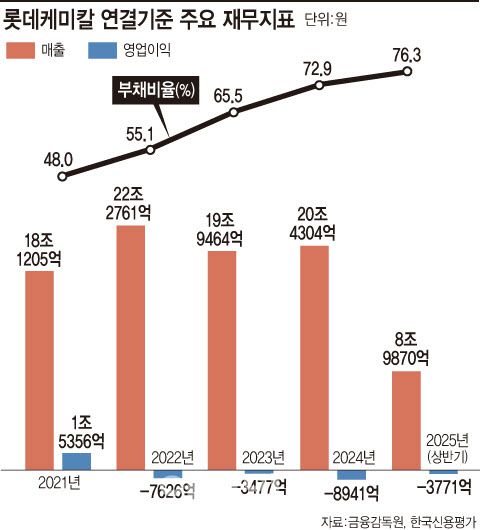

금융감독원 전자공시시스템에 따르면 롯데케미칼은 △2022년 7626억 원 △2023년 3477억 원 △2024년 8941억 원 △2025년 상반기 3771억 원의 영업손실을 냈다. 최근 4년 연속 적자를 이어가고 있는 셈이다. 부채비율은 △2022년 55.1% △2023년 65.5% △2024년 72.9% △2025년 상반기 76.3%로 지속해서 증가 추세에 있다.

최근 3년여간 실적이 악화한 건 석유화학 업황이 지속적으로 침체하고 있어서다. 업황 부진의 핵심 원인은 중국과 중동의 설비 증설로 인한 공급과잉이다. 여기에 글로벌 경기 둔화로 인해 석유화학 제품에 대한 수요가 전반적으로 감소했다. 공급은 늘고 수요는 줄면서 국내 석유화학 업계 전반의 원가 경쟁력도 약화된 상태다.

신용평가 업계는 석화 업계의 과잉 공급 상태가 지속돼 롯데케미칼이 향후 2년 내 흑자 전환이 불확실하다는 진단을 내놓았다. 유준위 한기평 연구원은 “과잉 공급 상태가 지속되며 실적 회복이 지연될 것”이라며 “다만, 사업 경쟁력 강화를 위해 사업구조 재편을 진행 중으로 기초화학부문 비중이 축소되고, 롯데에너지머티리얼즈 실적이 개선될 것으로 예상돼 적자 규모는 축소될 것”이라고 분석했다.

현재 롯데케미칼은 재무 부담을 완화하기 위해 투자 조절, 자산 매각 등 자구 계획을 추진 중이다. 회사는 연결기준 차입금 축소를 위해 자회사 지분 매각, 사업부 조정 등을 진행하고 있다.

롯데케미칼 관계자는 “중장기 경쟁력 확보 및 현금흐름을 개선하기 위해 구조적인 사업 체질 개선을 적극 추진 중”이라며 “산업부의 석유화학 구조 개편에 적극 대응하고 비핵심 자산 매각을 속도감 있게 추진하며 내년부터 상각전영업이익(EBITDA) 범위 내 투자 집행으로 본원적 경쟁력 확보와 재무 안정성을 강화해 나갈 계획”이라고 말했다.

[이 기사는 이데일리가 제작한 36회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.