|

25일 서울 중구 하나은행 위변조대응센터에서 관계자가 원화와 달러화를 정리하는 모습. 뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

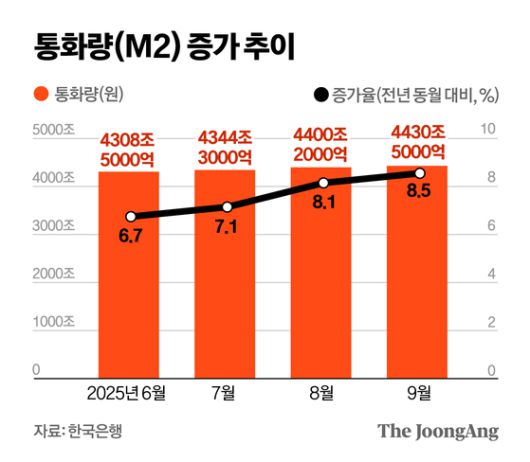

1일 한국은행에 따르면 9월 통화량(광의통화·M2)은 전년 같은 달 대비 8.5% 늘어난 4430조5000억원을 기록했다. 올해 3월 이후 6개월 연속 증가한 것으로, 상승 폭(8.5%)은 코로나19 때인 2022년 6월(9%) 이후 최대다. 앞선 8월의 M2 증가율도 전년 대비 8.1%에 이르렀다. 코로나19 대응을 위해 정부의 대규모 재정 지출이 이어졌던 시기와 비슷한 수준의 상승 폭을 보이고 있다는 의미다.

M2란 현금으로 쉽게 바꿀 수 있는 넓은 의미의 통화를 뜻하는 개념이다. 현금과 요구불예금에 해당하는 협의 통화(M1)에 머니마켓펀드·수익증권, 2년 미만 정기 예·적금 등을 합산한 지표다. 통상 시중에 풀린 유동성을 뜻한다.

|

정근영 디자이너 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금리 인하 사이클에 접어든 상황에서 펀드 등 수익증권에 자금이 몰리고, 여기에 이재명 정부의 확장 재정 기조가 더해진 영향으로 풀이된다. 백윤민 교보증권 연구원은 “민생회복 소비쿠폰 등으로 돈이 많이 풀렸고, 금리 인하 국면에 투자나 대출 등으로 M2가 더 늘었다”고 설명했다. 한은 관계자는 “최근엔 수익증권 증가의 기여도가 크다. 수시입출식 예금도 증권 투자 대기자금이 많은 걸로 보인다"고 설명했다.

문제는 늘어난 시중 유동성이 해외 주식 투자로 이어지면, 달러 수요가 늘어 원화값 하락을 부추길 수 있다는 점이다. 달러 대비 원화값은 최근 1470원대 안팎을 오르내리며 1500원 선을 위협하고 있다. 익명을 원한 시장 관계자는 “정부의 부동산 규제 이후 부동산 매입을 기다리던 자금이 방향을 틀어 ‘차라리 미국 주식을 더 사자’는 움직임도 보이고 있다”고 전했다.

가뜩이나 뜨거운 부동산 과열을 자극할 가능성도 제기된다. 한국개발연구원(KDI)의 2020년 조사에 따르면 통화량이 1.0% 증가할 때 주택가격은 4분기에 걸쳐 약 0.9% 상승했다.

정책ㆍ시장금리 디커플링(탈동조화)도 나타나고 있다. 올해 초 기준금리는 3.0%에서 최근 2.5%로 낮아졌지만, 같은 기간 10년물 국고채 금리는 0.59%포인트 올랐다. 확장재정에 내년에도 대규모 국채 발행(공급)을 앞두고 있어, 금리정책으로 시장금리를 조절하기 어렵다는 의미다.

정부가 ‘경기 부양’과 부동산·환율 안정 사이에서 고민에 빠진 가운데, 금리 정책까지 꼬이는 형국이다. 박형중 우리은행 이코노미스트는 "확장재정은 새 정부의 철학이기도 하지만, 정부가 통화ㆍ환율정책에 개입할 여력이 제한돼 사실상 재정만이 정책 수단으로 남아 있다"고 진단했다.

하지만 확장재정은 부동산·환율만 자극하는 게 아니다. 시장 금리를 올려 기업과 가계의 이자 부담을 키우고, 물가 상승 압박요인으로 작용한다. 김정식 연세대 경제학부 명예교수는 “돈을 계속 풀면 재정적 인플레이션(물가 상승) 압력이 커진다. 또 통화량을 늘리기 때문에 통화 가치가 떨어지는(환율 상승) 요인이 될 수 있다”고 설명했다.

다만 이창용 한은 총재는 최근 “M2 증가세는 과거부터 쌓여있던 유동성의 영향으로, 새로 풀린 유동성은 크지 않고 관리되고 있다”며 “한국의 M2에는 (IMF 권고와 달리) 상장지수펀드(ETF) 등 수익증권이 포함돼있는데 이를 제외하면 (전년 대비) 증가율은 5.5% 정도”라고 설명했다. 이날 김용범 대통령실 정책실장도 언론 인터뷰에서 “M2 증가는 소비쿠폰 발행 등 정부의 재정 확장 때문이 아니다”라면서 “최근 채권 금리가 오른 것은 금리 방향에 대한 기대감의 차이 때문”이라고 설명했다.

박유미 기자 park.yumi@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.