|

서울 중구 우리은행 본점 딜링룸 현황판에 코스피 지수 등이 4일 표시돼 있다. [연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

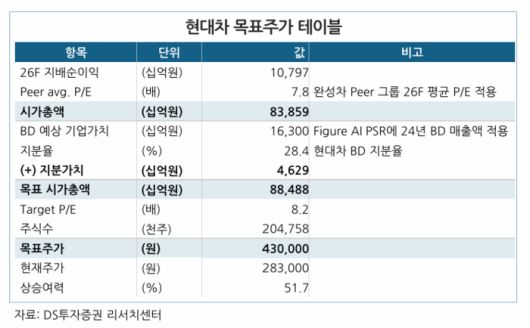

DS증권이 현대차의 목표 주가를 현 주가보다 50% 이상 높은 43만원으로 제시했다. 그동안 문제로 지적되어 왔던 순환출자 구조 개편과 로보틱스 사업이 가시화되면서 이 같은 분석을 내놓았다.

지난 4일 종가 기준 현대차의 주가는 주당 28만3500원이다. DS증권은 현대차의 주가가 추후 이보다 51.7% 높은 43만원까지 뛸 수 있다고 보고 있다.

이는 기존의 전망치를 뛰어넘는 목표주가다. 최근 iM증권, 대신증권, 키움증권, 현대차증권 등은 현대차의 목표 주가를 34만원으로 제시했었다. 이외에 BNK투자증권 35만원, 다올투자증권과 미래에셋증권 36만원 등이었다.

|

DS증권 [지배구조 개편은 SW 디레이팅 해소의 초석] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

DS증권은 5일 현대차에 대해 “지배구조 개편과 그룹사의 소프트웨어(SW) 역량 집결 등이 디레이팅(밸류에이션 하락) 해소로 연결될 수 있다”고 설명했다.

최태용 DS증권 연구원은 “현대차는 글로벌 완성차 중 가장 빠르게 시장 저변을 확대하고 있음에도 밸류에이션은 역사적 하단에 위치하고 있는데 이는 자율주행으로 대표되는 인공지능(AI) SW 역량의 부재 때문”이라며 “그룹 내 AI SW 개발 역량이 모비스, 오토에버, 포티투닷, 보스턴다이내믹스 등으로 분산된 점이 구조적 원인”이라고 진단했다.

더불어 그동안 지적되어 왔던 ‘현대모비스→현대차→기아→현대모비스’로 이어지는 그룹 내 복잡한 순환출자 구조가 해소될 수도 있다는 점을 긍정적으로 봤다.

그는 “순환출자 해소 시 기술의 구심점 역할을 현대모비스 존속법인이 담당하면서 AI SW 역량 통합화까지 기대가 가능하다”고 분석했다.

이어 “실질적 지주사로서의 기술 통합은 내부 사업 재배치로 간주돼 인정됨과 동시에 그룹 내 SW 플랫폼 회사로서 재평가가 가능하다”며 “그 성과는 엔비디아 그래픽카드(GPU) 공급계약, 내년 SDV 페이스카, 2028년 휴머노이드 양산 등으로 가시화될 전망”이라고 설명했다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.