[서울=뉴스핌] 배상희 기자 = <2028년까지 수주포화① 고성장 기대 저평가 A주 리스트>에서 이어짐.

◆ 충분한 수주, 강력한 실적성장 동력으로

이처럼 향후 1~3년까지 확정된 대규모 주문 일정은 기업의 실적에 강력한 성장 동력을 불어넣어줄 것으로 기대된다.

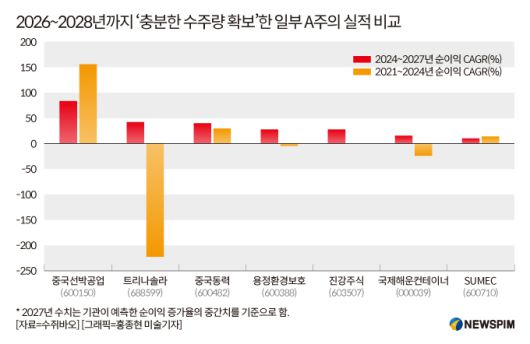

기관이 내놓은 2027년 예상 순이익 중간치를 살펴보면, 앞서 언급된 기업들 중 중국선박공업(中國船舶∙CSSC HOLDINGS 600150.SH), 트리나솔라(天合光能·Trina Solar 688599.SH), 중국동력(中國動力 600482.SH)은 2024년부터 2027년까지 순이익의 연평균 복합성장률(CAGR)이 40%를 넘을 것으로 예상된다.

또한 2024~2027년 순이익의 CAGR이 2021~2024년 대비 높을 것으로 예상되는 기업에는 트리나솔라, 중국동력, 국제해운컨테이너(中集集團∙CIMC 000039.SH/2039.HK) 등이 포함된다.

대표적으로 국제해운컨테이너의 경우 2021~2024년 순이익의 CAGR은 -23.6%였으나, 기관 전망에 따르면 2027년 순이익 중간치는 45억 위안을 초과할 것으로 예상되며, 이에 따라 2024~2027년 순이익 CAGR은 15%를 넘을 것으로 전망된다.

트리나솔라 또한 2021~2024년은 순이익의 CAGR이 -200%를 넘어섰으나, 2024~2027년 순이익의 CAGR은 50%에 육박할 것으로 기대된다.

|

[서울=뉴스핌] 배상희 기자 2025.12.16 pxx17@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◆ '충분한 수주+고성장, 주가 정체' 19개주

주가 흐름을 살펴보면, 앞서 언급한 충분한 수주량을 확보했다고 밝힌 77개 상장사의 올해 들어 12월 12일까지의 누적 주가 상승률 평균치는 약 70%에 달한다.

그 중 약 30개 상장사의 연간 주가 상승률은 50%를 넘었으며, 특히 인쇄 회로 기판(PCB) 선두기업 성굉과기(勝宏科技 300476.SZ), 인쇄회로기판(PCB) 및 CNC 정밀부품 솔루션 제공업체 정태고과(鼎泰高科∙DTECH 301377.SZ), 광학엔진(광모듈) 연구개발업체 신역성통신기술(新易盛∙Eoptolink 300502.SZ) 등이 상위권에 올랐다.

성굉과기의 연간 주가 상승률은 600%를 넘어섰다. 회사 측은 현재 확보한 주문량이 충분하며, 사업 진행이 원활하게 이뤄지고 있고, 주문 생산과 납품이 모두 정상적으로 진행되고 있다고 밝혔다.

정태고과와 신역성통신기술의 연간 주가 상승률은 각각 400%를 넘어섰다. 정태고과는 현재 주문량이 충분하고 생산능력 확대가 계획대로 꾸준히 진행 중이라고 밝혔다.

신역성통신기술은 보유 주문량이 충분하며 현재 생산능력이 지속적으로 확충되는 단계에 있다고 전했다. 회사가 주력 생산하는 1.6T 광트랜시버(광송수신 모듈)로 대표되는 고성능∙고효율 광모듈 제품은 올해 4분기부터 내년까지 지속적인 출하 확대로 이어질 것으로 예상되며, 회사는 고객에게 납품을 최대한 보장할 것이라고 강조했다.

반면, 일부 기업은 충분한 수주량을 확보하며 실적 개선세가 기대되는 가운데서도, 오히려 주가는 부진한 흐름을 보이고 있다.

대표적으로 자동차 구조∙기능 부품 연구개발 업체 태홍만립(泰鴻萬立∙ZJTION 603210.SH)은 올해 4월 9일 상장 이후부터 12월 12일까지 주가가 누적 35% 이상 하락했다. 또 타이어 생산업체 통용주식(通用股份 601500.SH)과 전자제품 조립업체 광홍과기(光弘科技 300735.SZ) 등도 연중 주가가 각각 10% 이상 떨어진 상태다.

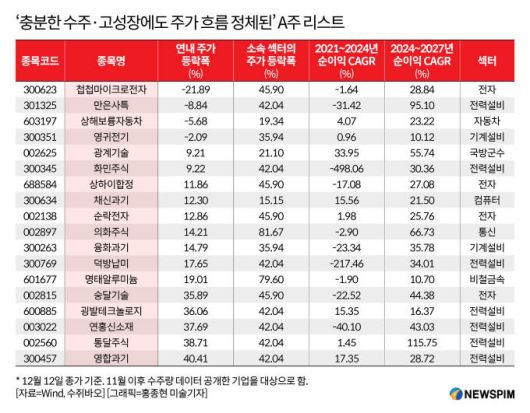

기관의 컨센서스(공통된 의견)로 도출된 77개 상장사의 2027년 예상 순이익 중간치를 기준으로 2024~2027년 순이익의 연평균 복합 성장률(CAGR)을 예측해볼 때, 2021~2024년 순이익의 CAGR을 상회하고, 동시에 해당 종목이 속한 섹터(선완증권 분류 1급 섹터 기준)의 상승률보다 낮은 연내 주가 상승률을 기록한 기업은 18개(베이징증권거래소 상장사 제외)로 압축된다.

|

[서울=뉴스핌] 배상희 기자 2025.12.16 pxx17@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

그 중 전력 반도체용 칩 및 전자장치를 연구개발하는 첩첩마이크로전자(捷捷微電 300623.SZ)의 경우 연내 주가는 21.89% 하락해 소속된 전자 업종의 연간 주가 상승률(45.9%)를 훨씬 밑돌았다.

다만, 기관이 예측한 2024~2027년 순이익의 CAGR은 약 28.84%에 이를 것으로 기대된다. 2021~2024년 순이익 CAGR이 -1.64%를 기록한 것과 비교하면 확연한 실적 개선세다.

고정밀 슬롯 코팅 기술 연구개발 업체 만은사특(曼恩斯特∙MANST 301325.SZ)은 연내 주가가 8.84% 하락했으나, 소속된 전력설비 섹터의 연간 상승률은 40%를 넘어섰다. 이와 대조적으로 기관이 예측한 2024~2027년 순이익 CAGR 전망치는 95.1%에 달할 것으로 예상된다.

만은사특은 올해 리튬배터리 산업 체인의 전반적 추세가 양호하며, 신규 수주가 전년 대비 뚜렷이 증가했고 현재 보유 주문이 충분하다고 밝힌 상태다.

2024~2027년 순이익의 예상 CAGR이 가장 높은 종목은 전선·케이블 제조를 핵심 사업으로 하는 통달주식(通達股份 002560.SZ), 만은사특, 통신 기반 커넥터와 부품 연구개발 업체 의화주식(意華股份 002897.SZ), 자동차 부품 연구개발 업체 광계기술(光啟技術 002625.SZ)로 이 4개사의 순이익 CAGR은 모두 50%를 넘을 것으로 예상된다.

그 중 통달주식은 해당 기간 순이익 CAGR이 115.75%에 달할 것으로 예상된다. 2021년부터 2024년까지 순이익의 CAGR이 2%에도 미치지 못했던 것과 비교하면 놀라운 개선세다. 회사의 연내 주가 상승률은 38.71%로, 소속된 전력설비 섹터의 주가 상승률(42.04%) 대비 3%포인트 이상 낮다.

통달주식은 전선·케이블 부문에서 현재 확보한 주문량이 충분하고 설비 가동률이 높은 수준을 유지하고 있다고 밝혔다.

의화주식의 주가는 연내 14.21% 상승해 소속 통신 섹터 상승률(81.67%) 대비 65%포인트 이상 뒤쳐졌으나, 2024~2027년 순이익 CAGR이 66.73%에 달할 것으로 예상된다. 의화주식은 현재 커넥터 사업의 설비 가동률이 안정적으로 향상되고 있으며, 주문량도 충분하다고 밝혔다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.