|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

●마이크론, 2026년 1분기 깜짝 성장’

금융시장에서 인공지능(AI) 거품론(투자 과열 논란)이 확산하고 있지만, AI 산업에서는 온도 차가 뚜렷하다. 실제 수익까지 장기간이 소요되는 인프라 투자 분야는 AI 거품론이 힘을 받는 반면, 수요가 여전히 견조한 핵심 부품 산업은 거품론이 무색하다. AI 서비스·클라우드 기업 오러클이 대규모 데이터센터 투자에 제동이 걸리며 AI 거품론의 중심에 선 반면, 마이크론테크놀로지는 ‘어닝 서프라이즈’를 기록하며 반도체 슈퍼사이클에 대한 기대감을 끌어올린 것이 대표적이다.

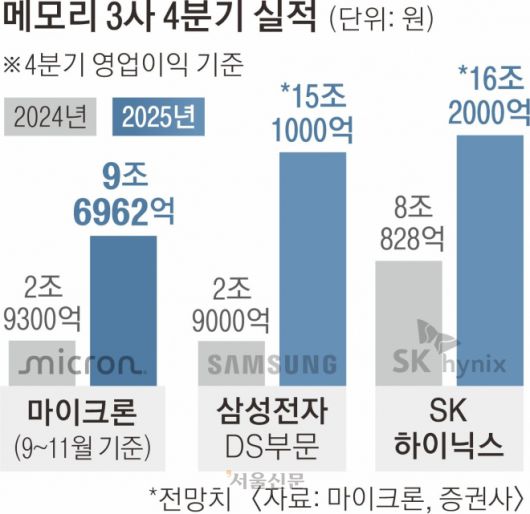

마이크론은 17일(현지시간) 2026회계연도 1분기(2025년 9~11월) 매출이 전년 동기 대비 57% 급증한 136억 4000만 달러(약 20조 1800억원)를 기록했다고 밝혔다. 산제이 메흐로트라 마이크론 CEO는 컨퍼런스콜에서 “1분기에 사상 최대 매출을 기록했다”며 “D램 수요의 50~60%만 충족할 수 있을 정도로 공급이 부족한 상황”이라고 강조했다. 마이크론은 HBM 시장 규모(TAM)가 2025년 350억 달러에서 2028년 1000억 달러로 급팽창할 것으로 내다봤다. 기존 예상보다 2년이나 앞당겨진 것이다.

●오러클, 14조원대 데이터센터 난항

이런 낙관론은 간밤에 전해진 오러클발 소식과 극명한 대비를 이룬다. 오러클은 오픈AI를 위한 100억 달러 규모의 AI 데이터센터 건설을 추진했지나, 핵심 투자자인 블루아울 캐피털이 자금 조달 조건 악화로 이탈하며 프로젝트에 불확실성이 커졌다. 대규모 AI 인프라 투자가 실제 수익으로 연결될 수 있냐는 시장의 의구심에 다시 불을 지핀 셈이다.

업계는 빅테크의 AI 투자 확대는 지속될 것으로 본다. 다만, AI 산업 내 분야별 사업 특성 상 특정 산업에 대한 거품론 우려는 지속될 수 있다고 본다. 일례로 오러클의 사업과 같은 데이터센터는 막대한 초기 인프라 투자 후 수익 회수까지 시간이 걸려 금융 환경에 민감하다. 반면 메모리는 AI 모델의 학습과 추론 과정에서 소모되는 필수재 성격이 커서 수요 증가가 즉각 실적으로 이어지고 있다.

마이크론의 선전은 국내 업계에도 대형 호재다. 글로벌 D램 시장은 삼성전자·SK하이닉스·마이크론 3사가 매출의 90% 이상을 점유하는 과점 구조로, HBM 양산이 가능한 곳도 이들뿐이다. 증권가는 삼성전자 반도체(DS) 부문의 올해 4분기 영업이익을 15조원 안팎으로, SK하이닉스는 16조원대 중반으로 전망하고 있다. 양사의 분기 합산 영업이익이 30조원을 넘어설 것이라는 관측이 지배적이다.

●D램 업계 차세대 기술 경쟁 치열

차세대 기술 경쟁도 치열하다. SK하이닉스는 업계 최초로 인텔의 최신 서버 플랫폼 ‘제온 6’로부터 256GB DDR5 모듈의 호환성 인증을 획득하며 고용량 시장 선점에 나섰다. 기존 제품 대비 추론 성능은 16% 높이고 전력 소모는 18% 줄였다. 삼성전자는 엔비디아의 차세대 AI 플랫폼 ‘베라 루빈’을 겨냥해 저전력·고대역폭 특성을 갖춘 모듈형 메모리 ‘SOCAMM2’ 협력을 논의 중이다. 기존 DDR5 대비 전력 소모를 최대 77% 절감할 수 있는 SOCAMM2는 고성능 칩이 밀집된 차세대 서버 환경의 핵심 솔루션으로 꼽힌다.

민나리 기자

▶ 밀리터리 인사이드

- 저작권자 ⓒ 서울신문사 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.