|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

온라인 눈속임 상술로 불리는 '다크패턴'으로 금융소비자가 비합리적인 의사결정을 내리지 않도록 금융당국이 4가지 유형의 가이드라인을 마련했다. 금융회사, 핀테크 업체 등은 내규반영, 전산개발 등을 통해 내년 4월부터 시행한다.

금융위원회는 온라인 금융상품 판매 관련 4가지 범주·15개 유형의 다크패턴 가이드라인을 만들어 내년 4월부터 시행한다고 24일 밝혔다.

온라인 환경 속 제한된 화면에서 사업자가 자신의 이익을 위해 소비자에게 비합리적인 의사결정을 유도하도록 하는 행위를 '다크패턴'이라고 부른다. 공정거래위원회와 방송통신위원회 등은 관련 법에 따라 다크패턴 규제를 시행 중이나 금융 소비자 대상의 규율은 이번에 처음 마련됐다.

가이드라인의 적용대상이 되는 사업자를 금융소비자보호법상 금융상품판매업자, 자문업자, 혁신금융서비스(금소법 관련)로 지정받은 핀테크업자 등이다.

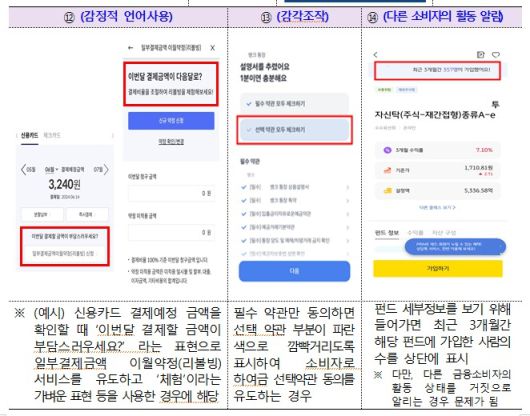

금융위는 행위의 핵심적 작용 방식과 금융소비자 피해의 양태·효과 등에 따라 다크패턴을 오도형, 방해형, 압박형, 편취유도형 등 4개의 범주, 15개 세부 유형으로 구분해 이와 같은 행위를 금지한다고 밝혔다.

오도형은 거짓을 알리거나 통상적인 기대와 전혀 다르게 화면·문장을 구성해 소비자의 착각과 실수를 유도하는 행위다. 예컨대 설명 절차를 과도하게 축약하거나 속임수 질문을 하거나 특정옵션의 사전선택을 하도록 유인하는 것이다.

방해형은 의사결정에 필요한 정보 수집과 분석 등에 과도한 시간과 노력을 들게 만들어 합리적인 선택을 포기하도록 하는 유형이다. 카드 회원 탈퇴를 하려고 해도 절차를 복잡하게 만들어 결국 포기하게 만드는 게 대표 사례다.

소비자에게 심리적인 압박을 가해 특정 행위를 하거나 하지 않도록 유도하는 압박형은 계약 과정의 기습 광고, 반복간섭, 감정적 언어사용 등이 해당한다. 편취 유도형은 소비자가 알아채기 어려운 인터페이스의 조작을 통해 비합리적인 지출을 유도하는 행위로, 일부러 가격을 낮게 표시하고 계약 절차가 진행됨에 따라 숨겨진 비용이나 가격들을 차츰 보여주는 행위 등이 있다.

다크패턴 가이드라인은 금융회사의 자체적인 전산 개발, 내규 정비 등 약 3개월의 준비기간을 거쳐 내년 4월부터 본격적으로 시행한다.

권화순 기자 firesoon@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.