‘K-군함’ 글로벌 영토 확장... 美·캐나다發 수주 모멘텀에 주가 재평가 기대

|

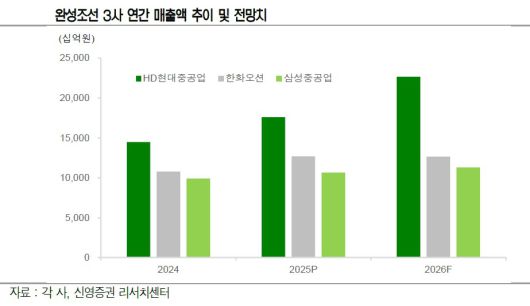

완성 조선 3사 연간 매출액 추이 및 전망치. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국 조선업계가 2026년 고선가 물량의 본격적인 매출 인식과 군함 수출 모멘텀을 바탕으로 강력한 실적 반등을 예고하고 있다. 2025년이 작업량 확대에 집중한 해였다면, 2026년은 높아진 선가가 실적으로 증명되는 ‘매출 레버리지’의 정점이 될 것이라는 분석이다.

16일 증권업계에 따르면 국내 주요 조선사들은 2026년 가파른 매출 성장을 목표로 하고 있다. 엄경아 신영증권 연구원은 “2026년 한국 조선업체들은 작업량 성장보다는 가격 성장세가 높은 시기에 해당한다”며 “비용 요인 중 변동비가 크게 늘어나는 구간이 아니라는 점을 감안하면 매출 레버리지가 극대화될 것”이라고 전망했다.

실제로 HD현대중공업은 2026년 연간 매출 목표를 전년 잠정실적 대비 38.3% 증가한 24조4084억원으로 제시했으며, 2025년 7.5% 성장에 그쳤던 삼성중공업 역시 2026년에는 20% 수준의 공격적인 매출 성장을 목표로 잡고 있다. 특히 선박용 엔진 기업들의 약진도 두드러진다.

엄 연구원은 “고단가 엔진 납품 영향이 2025년 4분기부터 나타나고 있으며, 이는 미래 조선업체들의 실적 개선으로 이어질 것”이라며 HD현대마린엔진의 2026년 매출 성장률을 61.7%로 예상했다.

연초 조선 3사의 주가 랠리를 이끌었던 군함 수주 모멘텀도 다시 주목받고 있다. 한국투자증권 강경태 연구원은 “연초 랠리의 원동력은 캐나다 차기 잠수함 프로젝트(CPSP) 관련 소식과 HD현대중공업의 함정 건조 캐파 확장, 삼성중공업의 미국 함정정비협약(MSRA) 취득 계획 등 군함 수주 기대감이었다”고 분석했다.

최근 미국 차세대 호위함(FFX) 사업과 관련해 현지 파트너 조선소 선정 시기가 빨라질 것이라는 관측도 긍정적이다. 강 연구원은 “미국 헌팅턴 잉걸스가 아웃소싱 비중 확대를 통해 생산성을 개선했다고 밝힌 점에 주목해야 한다”며 “캐나다 CPSP 만큼의 파급력을 가진 미국 프로젝트 사업자 선정 기대감이 조선사 주가를 반등으로 이끌 중요한 이벤트가 될 것”이라고 덧붙였다.

유럽연합 집행위원회(EC)가 발표 예정인 ‘Made in EU’ 제안 등 자국 보호주의 정책에 대해서는 냉정한 분석이 나온다. LS증권 이재혁 연구원은 “EC가 페리, 조사선, 쇄빙선 등의 생산 확대를 언급했으나, 한국 조선소가 주력하는 액화천연가스운반선(LNGC)과 컨테이너선 시장에서 유럽 조선소의 실질 경쟁력은 매우 저조하다”고 진단했다. 다만, 이 연구원은 “국내 조선 3사의 쇄빙선 신규 사업 영향에 대해서는 지속적인 모니터링이 필요하다”고 제언했다.

전문가들은 최근 성과급 등 비용 관련 우려로 조정을 받은 지금이 조선주 매수의 적기라고 입을 모은다.

강 연구원은 “지금 주가는 군함 수출 기회로 리레이팅되었던 밸류에이션을 대부분 되돌린 수준”이라며 “단기 매수하기에 적절한 구간이며, 특히 합병 효과가 기대되는 HD현대중공업의 주가 매력도가 높다”고 분석했다.

엄 연구원 역시 HD한국조선해양을 업종 내 최선호주로 꼽으며, 2026년 영업이익 ‘5조 클럽’ 가입 가능성과 배당 확대 등 적극적인 주주 환원 정책을 긍정적으로 평가했다.

[이투데이/조남호 기자 (spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.