|

(자료 제공=삼성증권) |

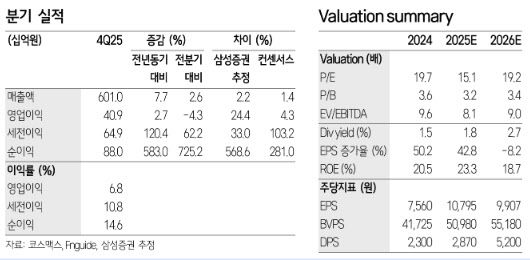

24일 이가영 삼성증권 연구원은 “4분기 매출과 영업이익은 각각 6010억원, 409억원으로 컨센서스에 부합했다”며 “그러나 대손상각비 환입 등 일회성 요인을 제거하면 영업이익은 348억원으로 컨센서스를 약 11% 하회한 것으로 추정된다”고 밝혔다.

그는 “순이익은 전년 대비 583% 증가한 880억원을 기록했지만, 자회사 대여금 대손충당금 환입 398억원과 중국 법인 전환사채(CB) 재평가 이익 204억원을 제외하면 217억원 수준에 그쳤을 것”이라고 설명했다.

한국 법인은 실질 수익성 개선이 제한적이었다는 평가다. 이 연구원은 “4분기 한국 법인 매출은 전년 대비 4% 증가했고, 영업이익률은 10.0%를 기록했으나 이는 대손상각비 61억원 환입 효과에 기인한다”며 “이를 제외하면 영업이익은 전년 대비 13.5% 감소했고, 영업이익률도 8.3% 수준으로 추정된다”고 말했다. 이어 “고객 및 제품 믹스 개선에 따른 구조적 수익성 개선은 아직 확인되지 않았다”고 덧붙였다.

중국 법인은 회복세를 보였다. 그는 “상하이 매출은 전년 대비 22.6% 증가했고 순이익률 6.1%로 흑자 전환했다”며 “현지 인디 브랜드 고객 유입과 한국 법인과의 공동 영업 성과 덕분”이라고 밝혔다. 광저우 역시 매출이 9% 증가하며 순흑자로 돌아섰다.

다만 중국 법인 연결 기준 순이익에는 CB 재평가 이익 204억원이 반영됐다. 이 연구원은 “이를 제외하면 중국 법인 순이익은 손익분기점(BEP) 수준”이라고 설명했다.

미국과 동남아 법인은 온도차가 있었다. 그는 “미국 법인은 서부 신규 고객 유입으로 매출이 24% 성장했지만, 순적자율은 여전히 23% 수준”이라며 “인도네시아와 태국 법인은 각각 18%, 12% 매출이 감소하며 업황 둔화 영향을 받았다”고 말했다.

1분기에는 점진적 회복을 기대했다. 이 연구원은 “한국 법인은 우량 고객의 대량 주문이 감지되고 있고, 동남아도 점진적 회복이 예상된다”며 “중국과 미국은 개선세가 이어질 전망”이라고 밝혔다.

그는 “2026년 관건은 한국 법인의 수익성 회복과 해외 법인의 매출 방어 여부”라며 “회복 흐름이 확인될 경우 실적 모멘텀이 강화될 것”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.