|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하나증권은 SK텔레콤에 대해 투자의견 매수와 목표주가 10만 원을 유지했다. 5G 단독모드(SA) 도입과 배당 정상화 기대를 감안하면 주가 상승 여력이 여전히 충분하다는 판단이다.

김홍식 하나증권 연구원은 24일 “3월 전략 관점에서 SK텔레콤을 통신서비스 업종 탑픽으로 제시한다”며 “재료와 수급 모두 최상의 조건을 갖췄다”고 밝혔다.

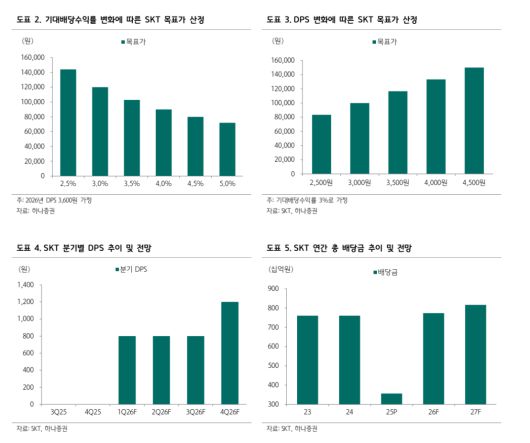

하나증권은 2026년 1분기 주당배당금(DPS)이 800원 이상으로 발표될 가능성이 높다고 봤다. 연간 DPS 역시 3600원 수준이 예상돼 조기 배당 정상화 기대가 커질 수 있다는 설명이다. 현재 주가 기준 기대배당수익률은 약 4.5%로, 비과세 배당을 감안하면 세후 기준 매력은 더 높다는 평가다.

이익 성장 모멘텀도 강화되고 있다. 낮은 기저 효과에 힘입어 2026년에는 높은 이익 성장이 예상되며, 외국인 지분율이 약 38% 수준에 불과해 향후 수급 개선 여지도 크다는 분석이다. 국책 인공지능(AI) 사업자 선정 가능성과 AI 관련 펀드 편입 가능성도 추가적인 수급 변수로 꼽았다.

하나증권은 최근 주가 상승을 엔트로픽 지분 매각 기대감으로만 해석하는 시각은 과도하다고 지적했다. 핵심은 5G SA 요금제 도입과 AI·양자암호통신을 결합한 차별화 전략이다. SK텔레콤은 독자 AI 파운데이션 모델과 퀀텀 사업 역량을 기반으로 5G SA 시대의 선도 사업자로 자리매김할 가능성이 높다고 평가했다.

김 연구원은 “네트워크 진화 시기에는 통신사의 기대배당수익률이 하락하며 주가가 재평가되는 경향이 있다”며 “5G SA 본격화 국면에서는 기대배당수익률 3% 수준까지 하락할 수 있어 주가가 12만 원까지 상승을 시도할 가능성도 열려 있다”고 밝혔다. 그는 향후 5G SA 진화 속도에 맞춰 목표주가를 추가 상향할 계획이라고 덧붙였다.

[이투데이/김범근 기자 (nova@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.