지난해 편의점 수 첫 감소..점포 포화에 매출 증가율 0.1%

CU, 기존점 부진에도 확장세 유지..GS25와 매출 격차 줄여

GS25는 수익성 개선 박차..신선 특화매장 올해 500곳까지

|

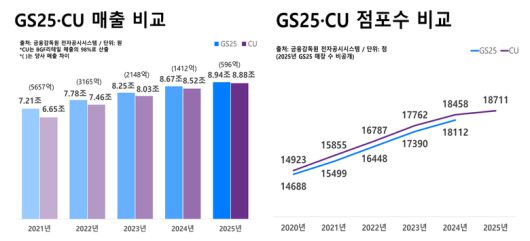

GS25와 CU 매출 및 점포수 비교. 이미지ㅣ인더뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

인더뉴스 장승윤 기자ㅣ국내 편의점업계가 성숙기에 접어들며 상위 사업자 간 경쟁 구도가 재편되고 있습니다. '매출 1위 GS25, 점포 수 1위 CU' 공식은 지난해에도 이어졌지만 CU가 매출 격차를 빠르게 좁히며 양사의 경쟁은 초접전 양상으로 전개됐습니다. 공격적인 출점 경쟁이 멈춘 가운데 올해는 내실 경영과 차별화 상품을 둘러싼 전략 싸움이 승부를 가를 전망입니다.

편의점 공격 출점 정체..성장세 둔화 뚜렷

국내 편의점업계 성장세는 지난해를 기점으로 눈에 띄게 둔화하는 모습입니다. 산업통상부에 따르면 지난해 편의점 4사(GS25·CU·세븐일레븐·이마트24)의 합산 점포 수는 5만3266개로 전년 대비 2.9%(1586개) 감소했습니다. 편의점 연간 점포 수가 감소한 건 1988년 국내 편의점 사업이 본격화한 이후 처음 있는 일입니다.

편의점은 1인 가구 증가와 역할 다변화에 힘입어 주 고객층인 1020세대는 물론 3040세대와 50대 이상 중장년층까지 흡수하며 성장해왔습니다. 특히 코로나19를 거치며 근거리 핵심 쇼핑 채널로 부상했지만 폭발적인 성장세가 지난해 꺾였습니다. 이는 점포 수 포화에 더해 내수 부진과 인건비 부담, 저가커피 전문점 등 경쟁 채널 확산이 맞물린 결과입니다.

점포 수 감소에 따른 매출 하락이 불가피했습니다. 편의점의 전년 동기 대비 매출 증가율은 2022년 10.8%에서 2023년 8.1%, 2024년 3.7%로 꾸준히 낮아졌고 지난해에는 0.1% 성장에 그쳤습니다. 업계는 내년 매출 역성장 가능성을 점치고 있습니다.

CU·GS25, 비슷한 외형 속 전략은 달라

국내 편의점 상위 사업자인 CU와 GS25는 매출과 점포 수에서 엇비슷한 규모를 유지하고 있지만 확장과 내실을 둘러싼 전략에서는 차이를 보입니다. GS25의 지난해 매출은 8조9396억원으로 전년 대비 3.2% 증가했지만 영업이익은 1861억원으로 4.4% 감소했습니다. 지난해 점포 수는 공개하지 않았지만 순감했을 가능성이 큰 것으로 점쳐집니다.

|

GS25 신선강화형 매장에서 고객이 장보기 쇼핑을 하고 있는 모습. 사진ㅣGS리테일 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

공격적인 출점 대신 손익 관리와 점포 효율화에 집중하는 기조입니다. 점포 수 비공개 전환 역시 수익성 중심 전략의 연장선으로 풀이됩니다. 실제 GS25는 경쟁사 대비 높은 기존점 성장률을 기록하고 있습니다. 지난해 분기별 기존점 평균 신장률은 2.3%입니다. 부실 점포 정리와 효율화 작업이 성과를 내고 있다는 분석입니다.

오린아 LS증권 연구원은 “GS25의 편의점 신장률이 양호한 흐름을 이어가고 있다는 점은 과거 수년간 단행해온 구조조정이 양질의 점포 중심으로 체질 개선 효과를 발현하고 있음을 보여준다”며 “올해 편의점 기존점 신장률은 3~4% 수준을 유지할 수 있을 것으로 추정한다”고 말했습니다.

CU는 지난해 매출이 전년 대비 4.2% 증가한 약 8조8800억원, 영업이익은 0.9% 증가한 2539억원을 기록했습니다. BGF리테일 매출의 약 98%가 편의점 사업(CU)에서 나옵니다. 점포 수는 2024년 1만8458개에서 지난해 1만8711개로 253개 순증했습니다.

점포 확장세와 달리 기존점 성과는 부진했습니다. 기존점 성장률은 지난해 3분기까지 역성장을 보였고 4분기 들어서야 0.4%로 소폭 반등했습니다. 지난해 평균 기존점 성장률은 –1% 수준에 머물렀습니다. 4분기 플러스 전환 역시 민생지원금 수요가 됐다는 점을 감안하면 체감 성과는 제한적이라는 평가가 나옵니다.

CU는 2020년부터 5년간 연평균 900개 이상을 출점하며 외형 성장을 이어왔지만 지난해부터 속도 조절에 들어갔습니다. 올해 점포 순증 목표는 약 300개로 낮췄고 신규 출점 중심 전략에서 벗어나 기존점 성장률 개선에 몰두하는 방향으로 전환했습니다. 중대형 점포 비중을 확대해 상품 구색과 서비스 경쟁력을 높인다는 구상입니다.

|

CU 성수디저트파크점 매장 내부. 사진ㅣ인더뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

비싸도 찾는 근거리 쇼핑 채널..차별화 경쟁 본격화

오픈서베이가 발표한 ‘편의점 트렌드 리포트 2026’에 따르면 응답자의 84%가 편의점 가격이 상대적으로 비싸더라도 대체 채널을 찾기 어렵다고 답했습니다. 이는 각 사의 차별화 요소가 고객 발길을 좌우하는 핵심 변수로 떠올랐다는 의미입니다. 편의점 빅2는 가맹점주 수익성 강화와 고객 편의 증진을 위해 고마진 상품군과 특화 매장 확대에 속도를 내고 있습니다.

GS25는 신선식품 특화 매장(FCS)을 확대해 소가구 중심의 근거리 장보기 수요를 흡수할 계획입니다. 올해 FCS 매장 1100호점 출점이 목표입니다. 또 3000원 균일가 뷰티, 셰프 협업 상품 등 차별화 먹거리와 비식품 상품을 강화하고 있으며 430만명 규모의 자체 앱 ‘우리동네GS’를 기반으로 퀵커머스, 와인25플러스 등 O4O 서비스 확대에도 공을 들이고 있습니다.

CU 역시 올해 양적 성장보다 점포 수익성 제고에 초점을 맞춥니다. 25평 이상 중대형 점포를 중심으로 고매출·고수익 점포를 개발하고 휴게 공간 등을 확보해 점포에는 추가 수익 창출 기회를, 소비자에게는 편의를 제공할 예정입니다. CU에 따르면 지난해 손익 우량점 중심으로 개점한 신규 점포의 일매출은 전년 대비 6.4% 증가했습니다.

CU는 라면·뮤직 라이브러리·K푸드 등 다양한 콘셉트의 특화 매장을 잇달아 선보여왔습니다. 이달 서울 성수동에 오픈한 업계 첫 ‘디저트 특화 편의점’도 그 연장선입니다. 신선식품과 정육·냉동상품을 강화한 장보기 특화점은 2023년 10곳에서 지난해 110곳으로 늘었으며 올해는 500여곳으로 확대합니다. 두바이 시리즈 등 메가 히트 상품 개발에도 박차를 가합니다.

편의점업계 관계자는 “기존 점포는 세밀한 상권 분석을 통해 확장·이전·통합으로 우량 점포를 육성하고, 신규점은 우량점 중심의 개점 전략으로 내실 다지기에 집중할 것”이라며 “중대형 점포 개점을 중심으로 차별화된 특화 점포를 지속적으로 개발해 점포 매출 증가의 핵심 경쟁력으로 삼겠다”고 말했습니다.

Copyright @2013~2026 iN THE NEWS Corp. All rights reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.